Altera a Instrução Normativa N. 52/2017/TCE-RO e

dá outras providências.

O TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA, no uso de suas atribuições legais, em especial as dispostas no art. 3º da Lei Complementar nº 154/96 c/c os arts. 4º, 263 e seguintes do Regimento Interno;

CONSIDERANDO a necessidade de aprimorar a fiscalização da Transparência Pública de que trata a IN 52/2017/TCE-RO, tornando mais célere o processo e facilitando a apuração dos Índices de Transparência

RESOLVE:

Art. 1º Alterar a Instrução Normativa Nº 52/2017/TCE-RO, de 06 de fevereiro de 2017, que passa a vigorar com as seguintes alterações:

“Art. 1º. …………………………………………………………………..

………………………………………………………………………………………..

$ 1º. Além dos requisitos expressamente previstos neste Capítulo, o sítio oficial e/ou Portal de Transparência poderá ser avaliado sobre outros aspectos previstos na Matriz de Fiscalização constante do Anexo I.

§ 2º. Os critérios de avaliação, previstos na Matriz de Fiscalização constante

do Anexo I, classificam-se, quanto à aderência, em:

I – essenciais: aqueles de observância compulsória, cujo descumprimento pode ocasionar o bloqueio das transferências voluntárias, nos termos do § 4º do art. 25 desta Instrução Normativa;

II – obrigatórios: aqueles de observância compulsória, cujo cumprimento pelas unidades controladas é imposto pela legislação; e

III – recomendados: aqueles cuja observância, embora não decorra de regra expressa na legislação, constitui boa prática de transparência.

§ 3º. Os critérios referidos no parágrafo anterior poderão ser hierarquizados quanto à importância mediante a atribuição de pesos.” (NR)

“Art. 5º. …………………………………………………………………..

………………………………………………………………………………………..

§ 2º……………………………………………………………………

………………………………………………………………………………………..

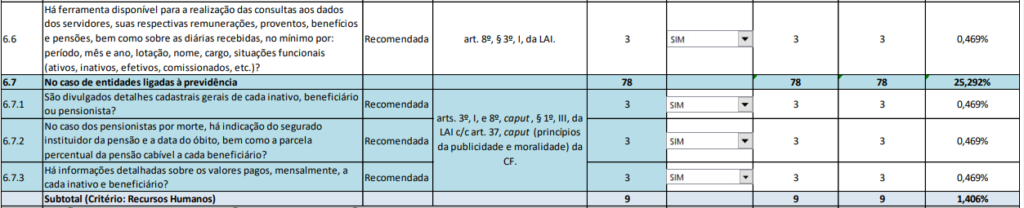

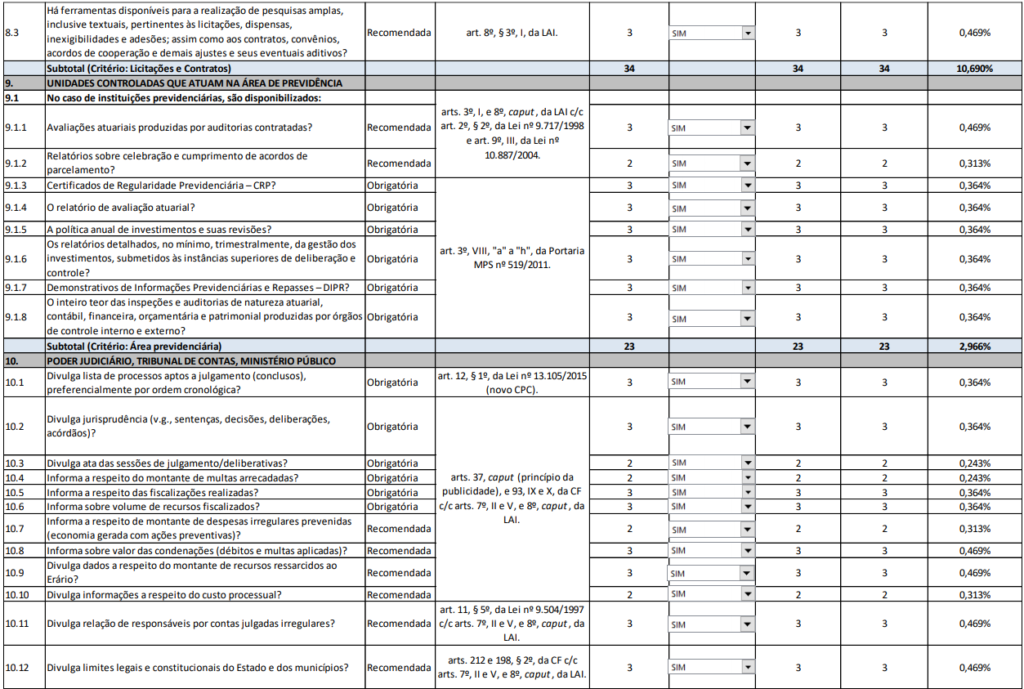

IV – o relatório de avaliação atuarial;

V – a política anual de investimentos e suas revisões;

VI – os relatórios detalhados, no mínimo, trimestralmente, da gestão dos

investimentos, submetidos às instâncias superiores de deliberação e controle;

VII – os Demonstrativos de Informações Previdenciárias e Repasses – DIPR;

e

…………………………………………………………………………………..” (NR)

“Art. 12……………………………………………………………………

………………………………………………………………………………………..

II – …………………………………………………………………..

a) relação mensal das compras de material permanente e de consumo feitas pela Administração, nos moldes do art. 16º da Lei Federal N. 8.666, de 21 de junho de 1993;

…………………………………………………………………………………..” (NR)

“Art. 15……………………………………………………………………

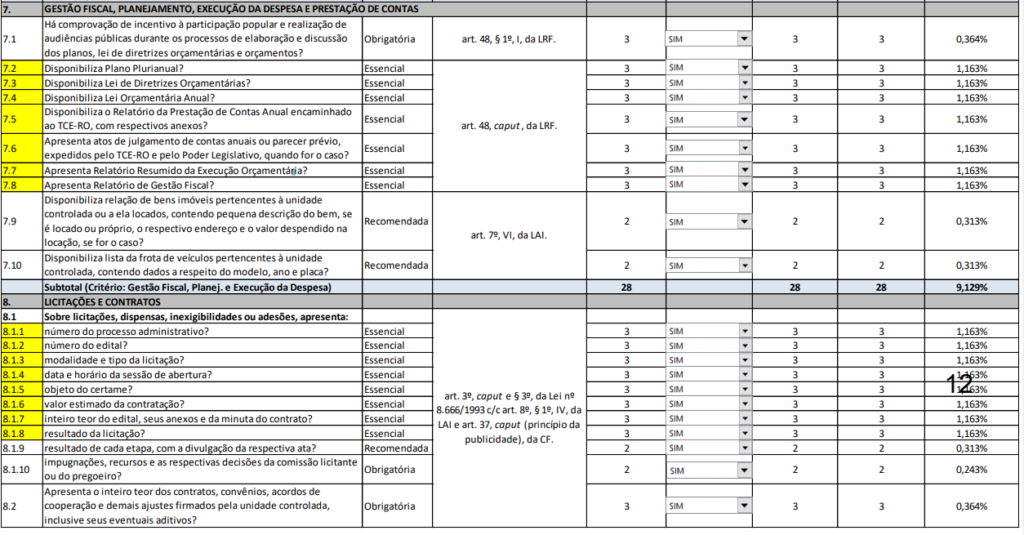

I – Comprovação de incentivo à participação popular e realização de audiências públicas durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos (art. 48, § 1º, inc. I, da LC 101/2000 c/c arts. 4º, III, “f”, e 44 da Lei 10.257/2001);

…………………………………………………………………………………..” (NR)

“Art. 16……………………………………………………………………

I – …………………………………………………………………..

………………………………………………………………………………………..

h) resultado da licitação; e

…………………………………………………………………………………..” (NR)

“Art. 21……………………………………………………………………

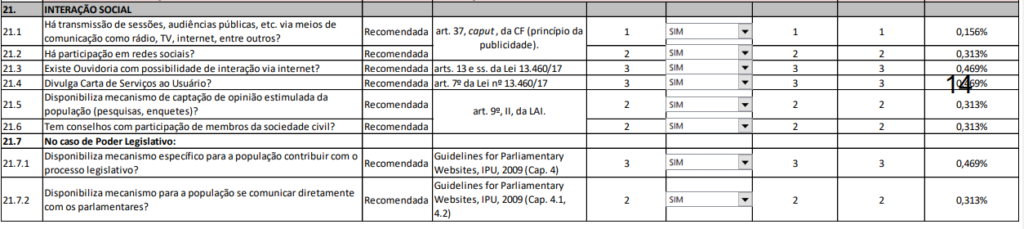

I – transmissão das sessões deliberativas ou de julgamento, audiências públicas, etc., via meios de comunicação como rádio, TV, Internet, entre outros;

………………………………………………………………………………………..” (NR)

“CAPÍTULO III

Da fiscalização, do monitoramento e do direito de defesa

Art. 22. O Tribunal de Contas procederá anualmente à fiscalização dos sítios oficiais e/ou Portais de Transparência das unidades controladas.

§ 1º. Para a fiscalização de que trata o “caput”, o Tribunal passará ao exame do sítio oficial e/ou do Portal de Transparência a fim de verificar a presença dos elementos definidos no Capítulo II desta Instrução Normativa e na Matriz de Fiscalização constante do Anexo I.

§ 2º. A relação das unidades controladas que serão objeto da fiscalização de que trata o “caput” será definida a cada exercício, mediante Planejamento elaborado pela Unidade Técnica competente e aprovado pelo Secretário Geral de Controle Externo.” (NR)

“Art. 23……………………………………………………………………

………………………………………………………………………………………..

§ 1º. O Índice referido no “caput”, calculado pela média ponderada dos critérios atendidos, no caso concreto, pelo sítio oficial e/ou Portal de Transparência avaliado, será assim composto:

I – 50% pelos critérios definidos como essenciais;

II – 25% pelos critérios definidos como obrigatórios; e

III – 25% pelos critérios definidos como recomendados.

………………………………………………………………………………………..

§ 3º. O sítio oficial e/ou o Portal de Transparência, observado o disposto no art. 3º, § 2º, e no art. 26, serão considerados:

I – regulares, quando:

a) for alcançado o limite mínimo do Índice de Transparência, fixado, no primeiro ano da vigência desta Instrução Normativa, em 50% (cinquenta por cento), o qual será ajustado a cada novo exercício, mediante ato editado pela Presidência do Tribunal de Contas do Estado de Rondônia; e

b) forem cumpridos todos os critérios definidos como essenciais e obrigatórios.

II – regulares com ressalva, quando:

a) for alcançado o limite mínimo referido na alínea “a” do inciso I; e

b) forem cumpridos todos os critérios definidos como essenciais e for observada impropriedade relativa aos critérios definidos como obrigatórios.

III – irregulares, quando:

a) não for alcançado o limite mínimo referido na alínea “a” do inciso I; ou

b) for observado descumprimento quanto aos critérios definidos como essenciais.

§ 4º. Caso a Presidência não edite o ato de que trata a alínea “a” do inciso I do § 3º, será adotado como limite mínimo aquele fixado no exercício anterior ou o mais recente.”

(NR)

“Art. 24. Concluída a análise inicial, o processo ficará concluso ao relator, que mandará citar a unidade controlada, assinando-lhe o prazo de até 60 (sessenta) dias para apresentar suas razões de justificativa ou demonstrar o saneamento quanto às eventuais irregularidades encontradas.

§ 1º. A citação e a contagem do prazo referido no “caput” serão realizadas na forma do art. 97, inciso III, do Regimento Interno do Tribunal de Contas do Estado de Rondônia (Resolução Administrativa N. 005/TCER-96).

§ 2º. Findo o prazo referido no “caput”, o processo retornará à Unidade

Instrutiva para análise da manifestação, se houver, e nova avaliação dos respectivos sítio oficial e/ou Portal de Transparência.

§ 3º. Concluída a análise da Unidade Técnica, o processo seguirá para o

Ministério Público de Contas, para fins de manifestação regimental.” (NR)

“Art. 25. O processo será apreciado monocraticamente quando houver

convergência do relator com a manifestação da Unidade Técnica e com o parecer do Ministério Público de Contas.

§ 1º. Na hipótese do “caput”, conclusos os autos ao relator, este, quando for o caso, por meio de decisão monocrática:

I – apreciará o sítio oficial e/ou Portal de Transparência como regular, regular com ressalva ou irregular, nos termos do § 3º do art. 23;

II – determinará o registro do Índice de Transparência apurado;

III – determinará a expedição do “Certificado de Qualidade em Transparência Pública”, nos termos da Resolução N. 233/2017/TCE-RO;

IV – determinará, no caso dos municípios e do Estado, o disposto no § 4º;

V – ordenará a correção das irregularidades verificadas ou a ampliação das medidas de transparência pela unidade controlada;

VI – remeterá a decisão para consideração na análise e julgamento das contas anuais, relativamente ao exercício a que se referir; e

VII – determinará o arquivamento dos autos, após as comunicações de estilo.

§ 2º. Caso haja proposta de aplicação de sanção ao responsável, o relator proferirá decisão monocrática nos termos do parágrafo anterior, destacando o item a respeito da punição para decisão pelo órgão colegiado.

§ 3º. Divergindo o relator da conclusão da Unidade Instrutiva ou do parecer do Ministério Público de Contas, o processo será apreciado integralmente pelo órgão colegiado.

§ 4º. No caso dos municípios e do Estado de Rondônia, o relator determinará o registro dos achados da fiscalização diretamente no Portal SICONV (Sistema de Gestão de Convênios e Contratos de Repasse) do Ministério do Planejamento, Desenvolvimento e Gestão, e mandará que se registre o óbice para a emissão de certidão pelo TCE-RO junto ao setor competente, nos termos da Resolução Administrativa N. 003/TCER/2001, para fins de recebimento de transferências voluntárias, conforme art. 73-C da LC nº 101/2000, se for constatada a ausência de disponibilização de qualquer das informações referidas:

I – no art. 11, incisos I e II;

II – no art. 12, inciso I;

III – no art. 13, incisos III e IV, especificamente em relação às informações pormenorizadas pertinentes aos pagamentos efetuados à conta de despesas com pessoal, incluindo diárias;

IV – no art. 15, incisos II, III, IV, V, VI, VII e VIII; e

V – no art. 16, inciso I, alíneas “a” a “h”.

§ 5º. Cessadas as razões que justificaram a aplicação da medida prevista no parágrafo anterior, o relator determinará sua revogação.” (NR)

“Art. 26.Para os municípios com até 10.000 habitantes, a disponibilização das informações e peças referidas no parágrafo único deste artigo afastará a reprovação prevista no § 3º do art. 23, ainda que o Índice de Transparência obtido pelos respectivos sítios oficiais e/ou Portais de Transparência seja inferior ao limite vigente para o exercício em curso.

…………………………………………………………………………………..” (NR)

“Art. 26-A. Da decisão final ou interlocutória cabem pedido de reexame e

embargos de declaração.

§ 1º. O recurso interposto contra decisão final ou interlocutória não terá efeito suspensivo, salvo quando expressamente requerido pelo recorrente e versar sobre grave e comprovada lesão ao interesse público, sendo tal concessão de competência exclusiva do órgão colegiado.

§ 2º. A interposição de embargos de declaração não suspende o prazo para o cumprimento da decisão.

§ 3º. A interposição de recurso em face de decisão interlocutória não prejudicará a regular tramitação do processo principal, tramitando o recurso em autos apartados, os quais só serão apensados ao processo principal após terem sido apreciados pelo

órgão colegiado competente.

§ 4º. O recorrente instrumentalizará a peça recursal com:

I – cópia da decisão recorrida;

II – cópia do relatório da Unidade Técnica, se houver;

III – cópia do parecer do Ministério Público de Contas, se houver;

IV – demonstração da tempestividade;

V – procuração, se for o caso;

VI – ato constitutivo da pessoa jurídica, se for o caso; e

VII – outros documentos que julgar indispensáveis à apreciação das razões de defesa.” (NR)

“Art. 27……………………………………………………………………

…………………………………………………………………………………..

§ 3º. As unidades controladas ficam obrigadas a manter atualizadas as informações a que se referem o “caput” e o § 1º.” (NR) “Art. 28. A inobservância do disposto nesta Instrução Normativa constitui irregularidade passível de sanção, sujeitando o responsável à aplicação de multa, na forma do art. 55, inciso II, da Lei Complementar Estadual nº 154/1996, sem prejuízo de outras providências e sanções previstas nesta Instrução Normativa e na legislação aplicável, observadas as diretrizes previstas no § 3º do art. 1º.” (NR)

“Art. 29. O Tribunal poderá utilizar o resultado da fiscalização de que trata esta Instrução Normativa para fins de concessão de Certificado de Qualidade de Transparência Pública, reconhecendo as unidades controladas com as melhores práticas, conforme dispuser em resolução própria.” (NR)

“Art. 30. A consolidação dos resultados da fiscalização de que trata esta Instrução Normativa será instruída pela Unidade Técnica em processo próprio, cuja apreciação caberá ao Tribunal Pleno.

Parágrafo único. O Tribunal de Contas publicará, periodicamente, resumo dos resultados gerais apurados na fiscalização de que trata esta Instrução Normativa, apresentando o ranking entre as unidades controladas.” (NR)

Art. 2º O Anexo I da Instrução Normativa N. 52/2017/TCE-RO passa a vigorar na forma do Anexo desta Instrução Normativa.

Art. 3º Ficam revogados o parágrafo único do art. 21 e o § 4º do art. 24 da Instrução Normativa N. 52/2017/TCE-RO.

Art. 4º Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos:

I – a partir de 16 de fevereiro de 2017, quanto aos critérios que deixaram de ser obrigatórios, nos termos do § 2º do art. 3º e do Anexo I, e ao disposto no art. 30; e

II – a partir da data de sua publicação, quanto às demais alterações.

Porto Velho, 19 de abril de 2018.

(assinado eletronicamente)

EDILSON DE SOUSA SILVA

Conselheiro Presidente

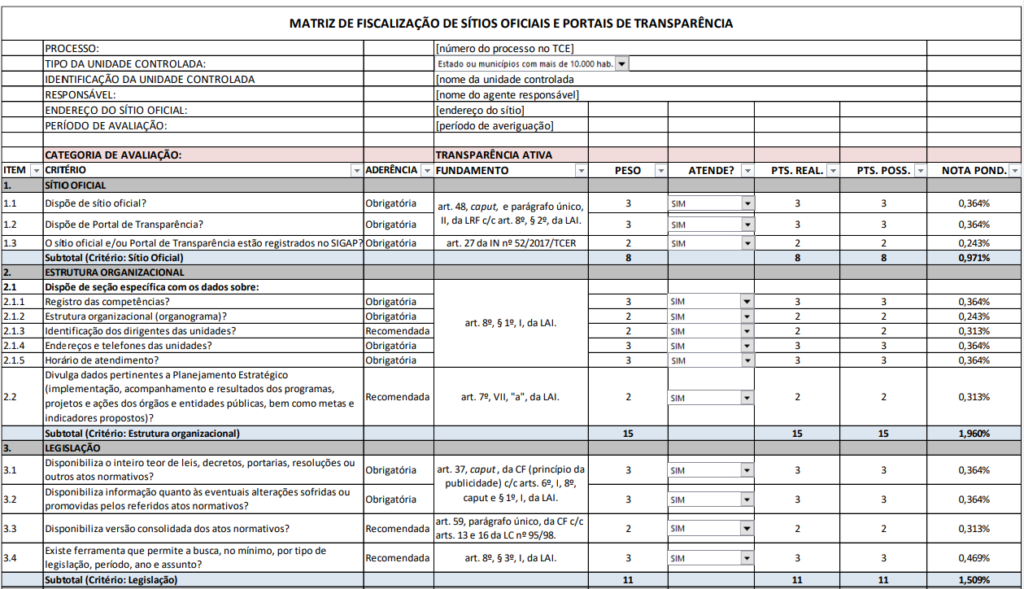

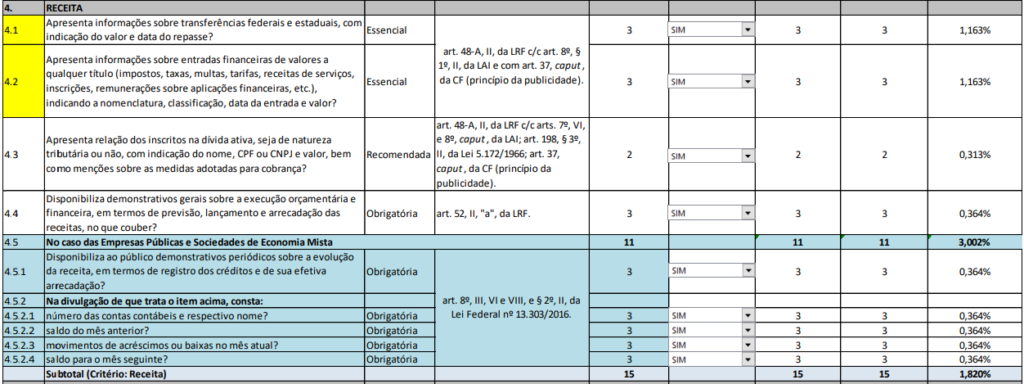

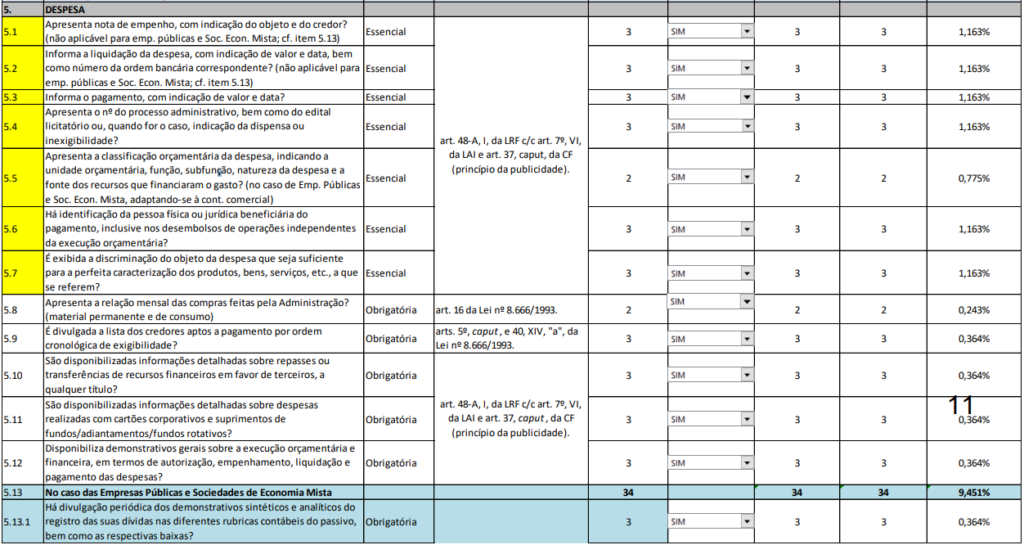

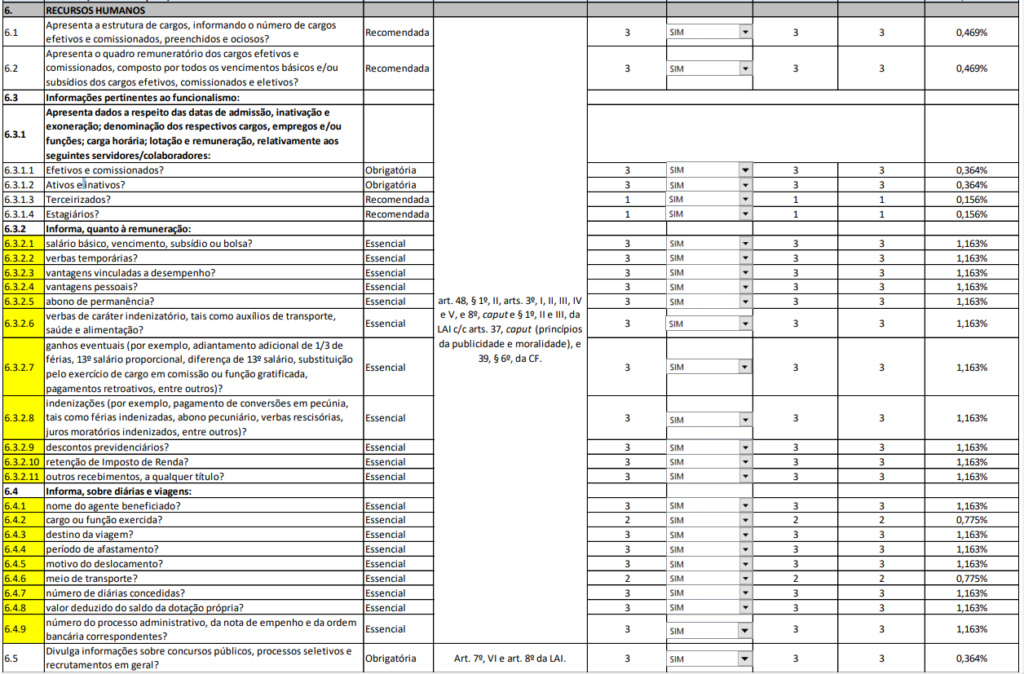

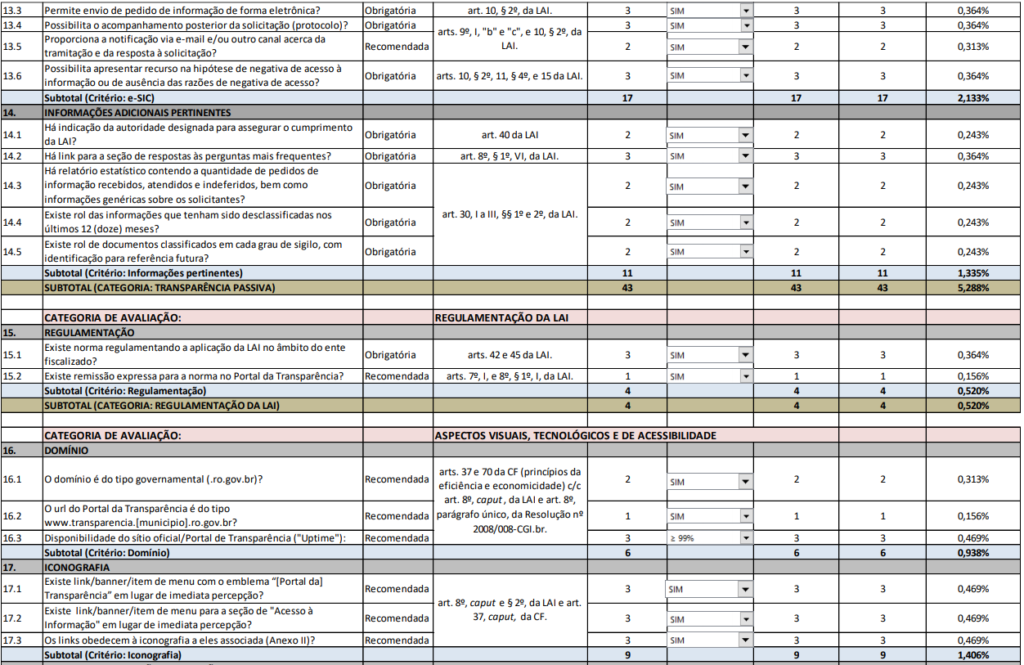

Anexo I da Instrução Normativa N. 62/2018/TCE-RO

Matriz de Fiscalização dos Sítios Oficiais e/ou Portais de Transparência

Instruções para Utilização

I. A fiscalização dos sítios oficiais e Portais de Transparência seguirá o modelo proposto na matriz estipulada neste anexo.

II. Para tanto, será calculado o Índice de Transparência do sítio oficial e do Portal de Transparência analisado.

III. A apuração do Índice de Transparência será feita por meio da média ponderada dos critérios atendidos pelo sítio/portal analisado.

IV. Os critérios serão julgados segundo as seguintes classificações: pleno atendimento (sim), desatendimento (não), atendimento parcial (em parte) ou não aplicável (no caso do critério ser impertinente para o caso analisado).

V. Quando plenamente atendido, será computada a pontuação total atribuída ao critério; se atendido em parte, será computada metade da pontuação atribuída ao critério; em caso de desatendimento, será computado o valor de zero (0) ponto.

VI. A pontuação relativa a critérios não aplicáveis de acordo com cada caso não será computada na totalização do Índice.

VII. Nos casos em que a resposta ao item for “em parte”, deverá ser informado, em nota de rodapé ou observação à parte, a parte do critério que se verificou não estar sendo atendida.

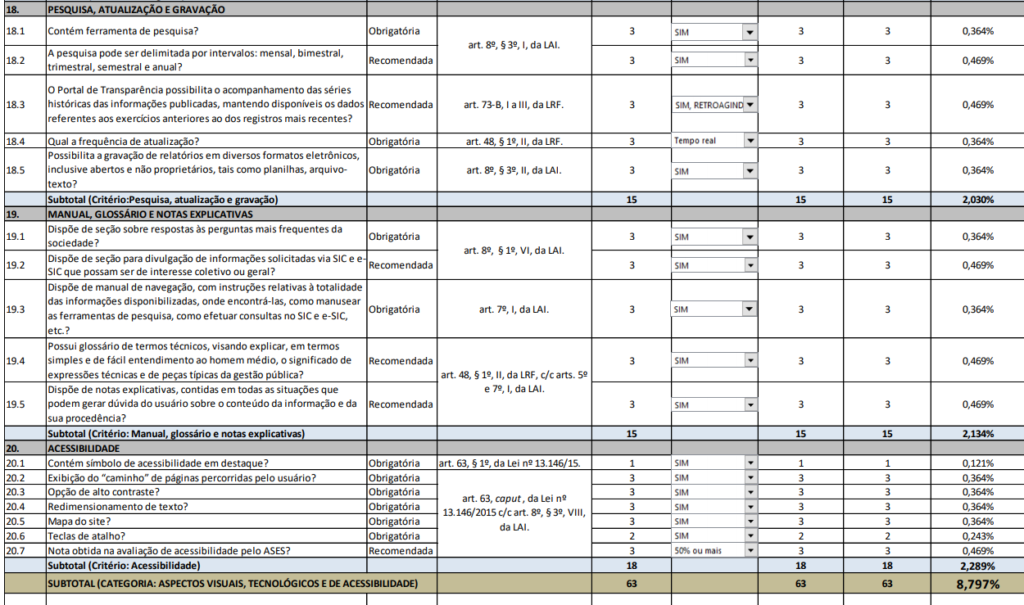

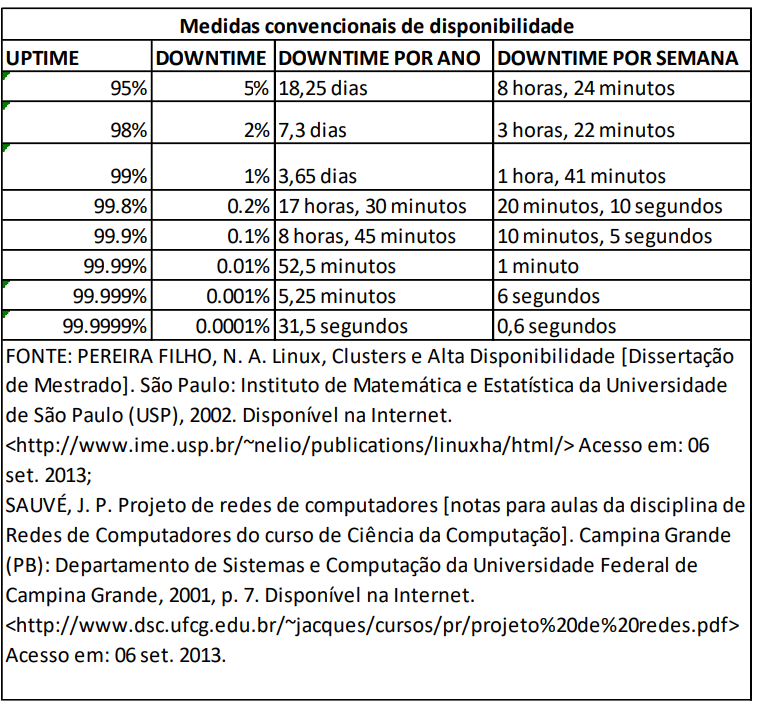

VIII. O item 16.3 será respondido de acordo com as alternativas: “≤ 95%” (1/3 da pontuação), “> 95% e < 99%” (2/3 da pontuação), “≥ 99%” (pontuação integral) ou “não aplicável”. As respostas devem ser baseadas nas medidas convencionais de disponibilidade, conforme quadro apresentado ao final, aferidas por meio de aplicação tecnológica própria para esse fim.

IX. O item 18.3 será respondido de acordo com o seguinte: “Sim, retroagindo a 4 anos ou mais” (pontuação total); “Sim, retroagindo a 3 anos” (4/5 da pontuação); “Sim, retroagindo a 2 anos” (3/5 da pontuação); “Sim, retroagindo a 1 anos” (2/5 da pontuação); “Sim, retroagindo a seis meses” (1/5 da pontuação); “Não” (pontuação zerada).

X. O item 18.4 será respondido de acordo com o seguinte: “Tempo real” (pontuação total atribuída ao critério); “2 a 3 dias” (4/5 da pontuação); “1 semana” (3/5 da pontuação); “2 semanas” (2/5 da pontuação); “1 mês ou mais” (1/5 da pontuação); e “Não aplicável”.

XI. O item 20.7 será respondido conforme a seguir: 0% (zero ponto da pontuação atribuída ao critério); 1% a 50% (metade da pontuação); 50% ou mais (pontuação total); e “Não aplicável”.

XII. Deverão ser anexadas ao relatório técnico as impressões de tela ou outra documentação probante das irregularidades eventualmente detectadas.

A fiscalização poderá ser feita mediante utilização de sistema computacional, com vistas ao preenchimento digital da matriz, conforme solução tecnológica desenvolvida pela Secretaria Estratégica de Tecnologia da Informação e Comunicação (SETIC), adquirida diretamente pelo Tribunal ou mediante convênio com outros órgãos de controle.