Dispõe sobre os requisitos a serem obedecidos e

elementos a serem disponibilizados nos Portais

de Transparência de todas as entidades, órgãos

e Poderes submetidos ao controle do Tribunal de

Contas do Estado de Rondônia.

O TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA, no uso de suas atribuições legais, em especial as dispostas no art. 50 da Constituição do Estado de Rondônia, no art. 3º da Lei Complementar nº 154/96 c/c os arts. 263 e seguintes do Regimento Interno;

CONSIDERANDO a competência dos Tribunais de Contas para fiscalizar o cumprimento das normas da Lei Complementar nº 101/2000, especialmente quanto à transparência da gestão fiscal (alterações introduzidas pela Lei Complementar nº 131/2009), e da Lei nº 12.527/2011;

CONSIDERANDO que o adimplemento das exigências apostas na Lei Complementar nº 101/2000 (com as alterações da Lei Complementar nº 131/2009) e na Lei nº 12.527/2011, relativas à obrigatoriedade da transparência das informações públicas, constitui condição para o ente receber transferências voluntárias;

CONSIDERANDO ser direito fundamental do cidadão o acesso à informação pública e a importância dessa divulgação para a efetividade do controle externo e social;

CONSIDERANDO a implementação da Rede SICONV pelo Ministério do Planejamento, Orçamento e Gestão com o propósito de compartilhar informações e resultados dos convênios mantidos pelo Governo Federal com os entes estaduais e municipais, para a qual foram convidados a integrar todos os Tribunais de Contas;

CONSIDERANDO que a possibilidade oferecida pelo Ministério do Planejamento, Orçamento e Gestão aos Tribunais de Contas de inserir, diretamente no portal Siconv, as informações relativas aos entes controlados no tocante ao cumprimento da legislação de transparência potencializa a efetividade do controle;

CONSIDERANDO a edição da Resolução nº 05/2016 pela Associação dos Membros dos Tribunais de Contas do Brasil (ATRICON);

RESOLVE:

Capítulo I

Disposições Preliminares

Art. 1º Esta Instrução Normativa estabelece os requisitos que devem ser observados pelos órgãos e entes da administração direta e indireta, autárquica e fundacional dos municípios e do Estado de Rondônia para o cumprimento do princípio da Transparência Pública, por meio da elaboração e alimentação de Portal de Transparência em meio eletrônico e adoção de outras medidas que concorram para o pleno alcance daquela finalidade.

§ 1º A Transparência da gestão pública contempla tanto aspectos da gestão fiscal quanto aspectos relativos ao acesso a informações de interesse público ou geral geradas ou custodiadas pela unidade controlada.

§ 2º. Aplicam-se as disposições desta Instrução Normativa, no que couber, às entidades privadas sem fins lucrativos que recebam, para realização de ações de interesse público, recursos públicos diretamente do orçamento ou mediante subvenções sociais, contratos de gestão, termos de parceria, convênios, acordos, ajustes ou outros instrumentos congêneres, relativamente à parcela dos recursos públicos recebidos e à sua destinação, sem prejuízo das prestações de contas a que estejam legalmente obrigadas, nos termos do art. 2º, parágrafo único, da Lei Federal nº 12.527/2011.

Art. 2º Para os fins desta Instrução Normativa, considera-se:

I – sistema integrado: as soluções de tecnologia da informação que, no todo ou em parte, funcionando em conjunto, suportam a execução orçamentária, financeira e contábil do ente Estadual e Municipal de Rondônia, bem como a geração dos relatórios e demonstrativos previstos na legislação;

II – liberação em tempo real: a disponibilização das informações, em meio eletrônico que possibilite amplo acesso público, até o primeiro dia útil subsequente à data do registro contábil no respectivo sistema, sem prejuízo do desempenho e da preservação das rotinas de segurança operacional necessários ao seu pleno funcionamento;

III – meio eletrônico que possibilite amplo acesso público: a Internet, sem exigências de cadastramento de usuários ou utilização de senhas para acesso;

IV – unidade gestora: a unidade orçamentária ou administrativa que realiza atos de gestão orçamentária, financeira ou patrimonial, cujo titular, em consequência, está sujeito à tomada de contas anual;

V – unidade controlada: órgão ou ente da administração pública direta ou

indireta, autárquica e fundacional dos municípios e do Estado de Rondônia submetido ao controle do Tribunal de Contas do Estado de Rondônia ou pessoa jurídica de direito privado que receba recursos públicos para promoção de ações de interesse público especificadas em convênio ou instrumento congênere;

VI – sítio oficial: página da unidade controlada na Internet, com domínio,

quando for o caso, do tipo governamental (gov.br, leg.br, jus.br, mp.br, etc.);

VII – Portal de Transparência: seção própria dentro do sítio oficial da unidade controlada ou sítio virtual específico que concentre todas as informações pertinentes à transparência pública;

VIII – Serviço de Informação ao Cidadão (SIC): serviço a ser criado e mantido pela unidade controlada, nos termos do art. 9º, I, da Lei Federal nº 12.527/2011, mediante o qual será assegurado o acesso a informações de interesse público ou geral não disponibilizadas de plano no Portal da Transparência;

IX – Sistema Eletrônico para recebimento e gerenciamento dos pedidos de acesso à informação (e-SIC): vertente eletrônica do SIC, que deverá estar disponível em seção específica dentro do sítio oficial da unidade controlada atender aos requisitos definidos nesta Instrução Normativa;

X – informação: dados, processados ou não, que podem ser utilizados para produção e transmissão de conhecimento, contidos em qualquer meio, suporte ou formato;

XI – documento: unidade de registro de informações, qualquer que seja o suporte ou formato;

XII – informação sigilosa: aquela submetida temporariamente à restrição de acesso público em razão de sua imprescindibilidade para a segurança da sociedade e do Estado;

XIII – informação pessoal: aquela relacionada à pessoa natural identificada ou identificável;

XIV – disponibilidade: qualidade da informação que pode ser conhecida e utilizada por indivíduos, equipamentos ou sistemas autorizados;

XV – autenticidade: qualidade da informação que tenha sido produzida, expedida, recebida ou modificada por determinado indivíduo, equipamento ou sistema;

XVI – integridade: qualidade da informação não modificada, inclusive quanto

à origem, trânsito e destino;

XVII – primariedade: qualidade da informação coletada na fonte, com o

máximo de detalhamento possível, sem modificações;

XVIII – acessibilidade: inclusão da pessoa com deficiência na participação de atividades como o uso de produtos, serviços e informações. Na internet, acessibilidade referese principalmente às recomendações do WCAG (World Content Accessibility Guide) do W3C e no caso do Governo Brasileiro ao e-MAG (Modelo de Acessibilidade em Governo Eletrônico);

XIX – ASES: acrônimo de “Avaliador e Simulador de Acessibilidade em Sítios”, ferramenta baseada em web, disponibilizada pelo Governo Federal, para fins de verificação quanto à observância às recomendações de acessibilidade de conteúdo de sítios e portais na Internet. A ferramenta pode ser acessada no seguinte endereço:

http://asesweb.governoeletronico.gov.br/ases/;

XX – hiperlink ou link: trecho de texto em destaque ou elemento gráfico (por exemplo, um banner) que, ao ser acionado (mediante um clique de mouse), provoca a exibição de novo portal, sítio, página, documento, etc.

XXI – usuário: pessoa natural ou jurídica a quem são destinadas as informações de interesse público ou geral geradas ou custodiadas pelas unidades controladas, bem como os instrumentos para acesso a elas;

XXII – transparência ativa: divulgação de dados por iniciativa do próprio setor público, ou seja, quando são tornadas públicas informações, independente de requerimento, utilizando principalmente a Internet;

XXIII – transparência passiva: disponibilização de informações públicas em atendimento a demandas específicas de uma pessoa física ou jurídica;

XXIV – interação social: políticas e instrumentos voltados a possibilitar, potencializar e concretizar a participação direta da sociedade nos assuntos afetos à unidade controlada.

Capítulo II

Dos Requisitos a Serem Observados Pelo Portal da

Transparência

Art. 3º Os Portais de Transparência deverão atender, além dos padrões definidos na Instrução Normativa nº 26/TCE-RO-2010 e ao que determina o art. 8º, §3º, I a VIII da Lei Federal nº 12.527/2011, os requisitos previstos nesta Instrução Normativa, classificados nas seguintes categorias:

I – transparência ativa;

II – transparência passiva;

III – regulamentação da LAI;

IV – aspectos visuais, tecnológicos e de acessibilidade;

V – interação social.

Parágrafo único. Além dos requisitos expressamente previstos neste Capítulo, o Portal de Transparência poderá ser avaliado sobre outros aspectos previstos na Matriz de Fiscalização constante do Anexo I.

Seção I

Transparência ativa

Art. 4º Quanto à Transparência ativa, a unidade controlada deverá disponibilizar em seu Portal de Transparência, independentemente de requerimentos, no mínimo, as informações especificadas nesta seção.

§ 1º Deverão constar informações a respeito de qualquer ato que implique

geração de despesa ou decréscimo patrimonial.

§ 2º As informações deverão ser liberadas em tempo real.

§ 3º O sistema integrado de administração financeira e controle, de onde provém parte das informações de que trata o caput, observará os requisitos e padrões mínimos de qualidade definidos na Instrução Normativa nº 26/TCE-RO-2010.

§ 4º O Portal de Transparência deverá possibilitar o acompanhamento das séries históricas das informações publicadas, mantendo disponíveis os dados referentes aos exercícios anteriores ao dos registros mais recentes.

Art. 5º A existência de Portal que congregue informações gerais de várias unidades controladas não desobriga que cada uma dessas, por sua vez, disponibilize, em seu próprio sítio oficial, informações específicas, que sejam peculiares à sua área, tais como as referentes às atividades desenvolvidas, os demonstrativos próprios e as legislações e normas pertinentes à sua área de atuação.

§ 1º No caso do caput, deverá haver hiperlinks destacados nos sítios específicos de cada unidade controlada, que direcionem o usuário ao Portal de informações gerais e vice-versa.

§ 2º Incluem-se no caso do parágrafo anterior as unidades controladas que

atuem na área de previdência, que deverão disponibilizar, entre outros:

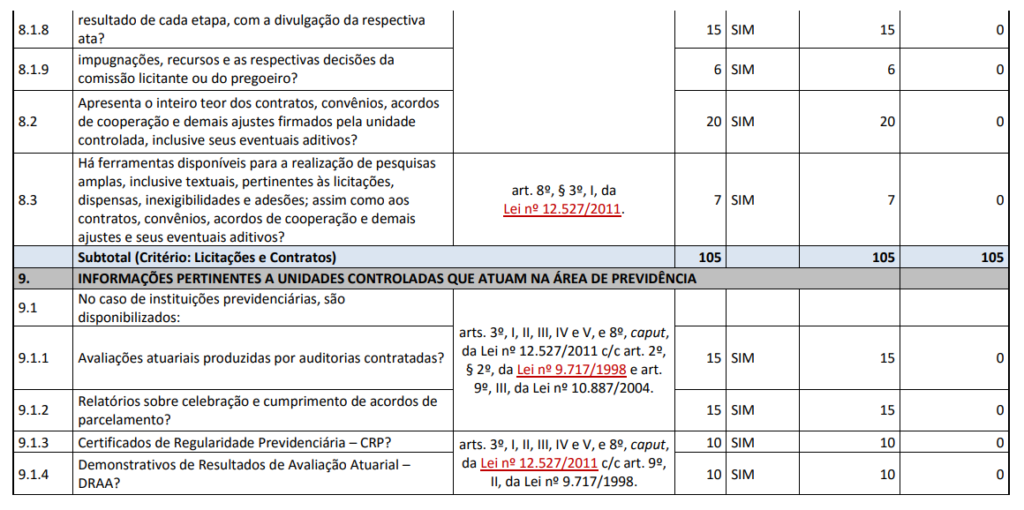

I – as avaliações atuariais produzidas por auditorias contratadas;

II – os relatórios sobre celebração e cumprimento de acordos de parcelamento;

III – os Certificados de Regularidade Previdenciária – CRP;

IV – os Demonstrativos de Resultados de Avaliação Atuarial – DRAA;

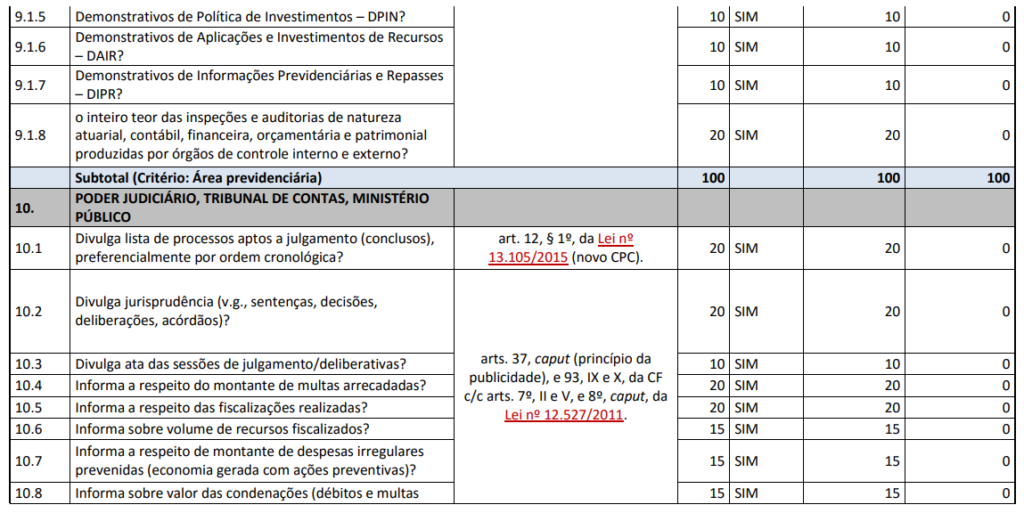

V – os Demonstrativos de Política de Investimentos – DPIN;

VI – os Demonstrativos de Aplicações e Investimentos de Recursos – DAIR;

VII – os Demonstrativos de Informações Previdenciárias e Repasses – DIPR;

VIII – o inteiro teor das inspeções e auditorias de natureza atuarial, contábil, financeira, orçamentária e patrimonial produzidas por órgãos de controle interno e externo.

Art. 6º As empresas públicas e sociedades de economia mista deverão disponibilizar ao público todas as informações previstas na presente Instrução, adaptando à sua realidade contábil aquelas demonstrações que assim o exigirem.

Parágrafo único. As referidas unidades controladas deverão, também, disponibilizar ao público os elementos previstos nos arts. 8º e 48 da Lei Federal nº 13.303/2016, no que se lhes for aplicável.

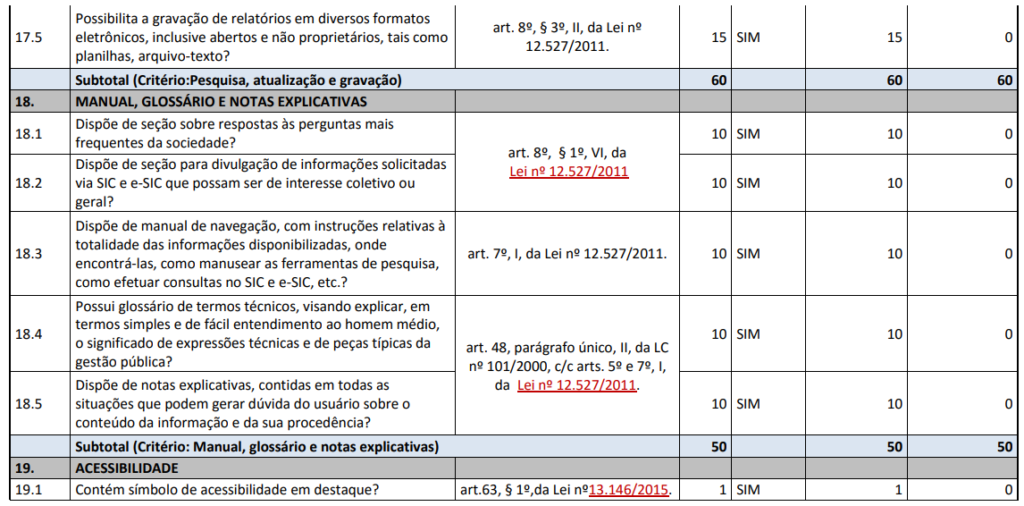

Art. 7º Com a finalidade de facilitar o acesso e a compreensão das informações divulgadas, bem como incentivar o controle social, as unidades controladas disponibilizarão:

I – seção específica para exibição de respostas às dúvidas mais frequentes da sociedade;

II – seção específica para divulgação de informações solicitadas via SIC e eSIC que possam ser de interesse coletivo ou geral;

III – manual de navegação: com as instruções relativas à totalidade das informações disponibilizadas, onde encontrá-las, como manusear as ferramentas de pesquisa, como efetuar consultas no SIC e e-SIC, etc;

IV – glossários de termos técnicos: visando explicar, em termos simples e de fácil entendimento ao homem médio, o significado de expressões técnicas e de peças típicas da gestão pública;

V – notas explicativas: devem estar contidas em todas as situações que podem gerar dúvida do usuário sobre o conteúdo da informação e da sua procedência.

Subseção I

Da estrutura organizacional

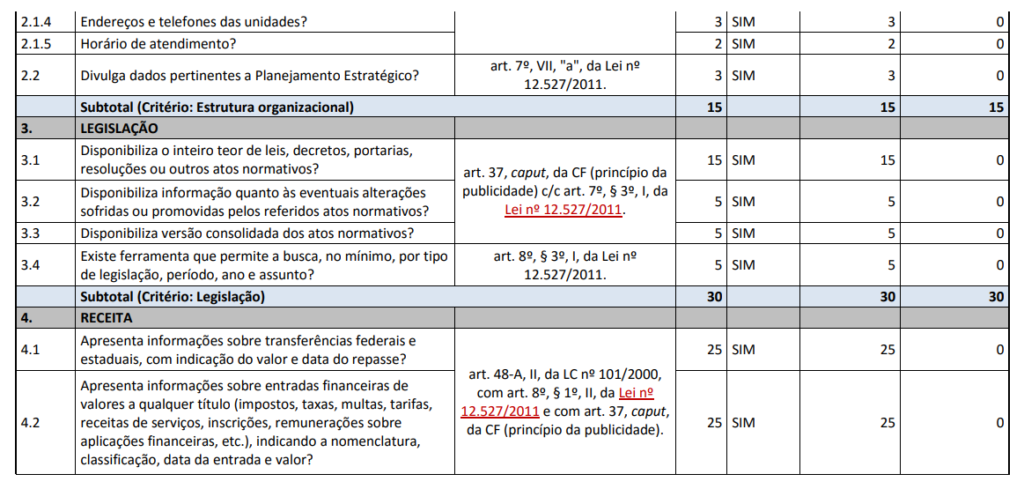

Art. 8º O Portal de Transparência deverá apresentar seção específica dispondo sobre o registro das competências, estrutura organizacional, identificação dos dirigentes, endereços e telefones das respectivas unidades e horários de atendimento ao público.

Parágrafo único. Deverão ser disponibilizadas, também, no que couber, as informações sobre programas, projetos, ações, obras e atividades, sobre as principais metas e resultados e, quando existentes, sobre os indicadores de resultado e de impacto.

Subseção II

Da legislação

Art. 9º O Portal de Transparência terá seção para disponibilizar o inteiro teor de leis, decretos, portarias, resoluções ou outros atos normativos editados pela unidade controlada.

§ 1º É obrigatória a disponibilização de informação quanto às eventuais alterações sofridas ou promovidas pelos referidos atos normativos.

§ 2º Sempre que possível, deverá ser disponibilizada versão consolidada dos atos normativos mencionados no caput.

§ 3º Deverá ser disponibilizada ferramenta que permita a busca, no mínimo, por tipo de legislação, período, ano e assunto.

Subseção III

Da Execução Orçamentária e Financeira

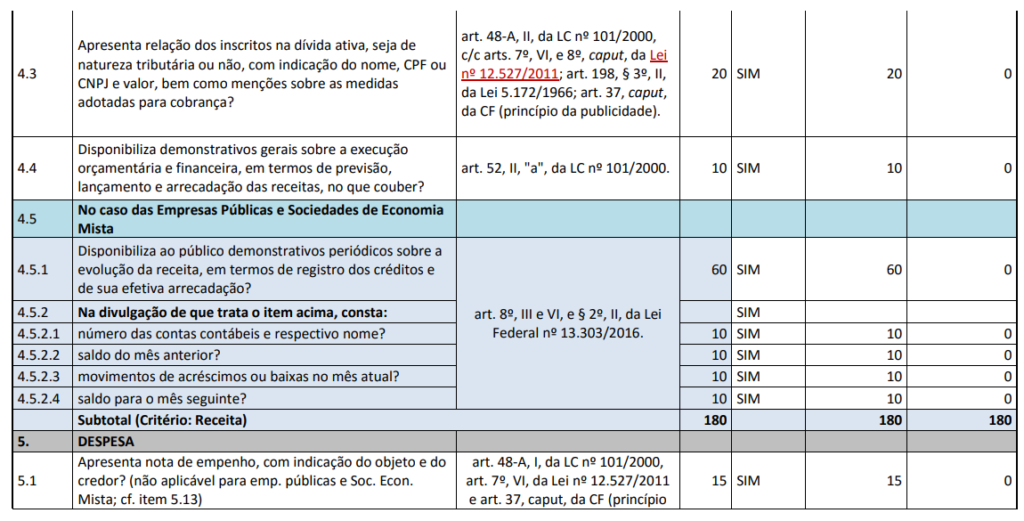

Art. 10. Deverão ser disponibilizados demonstrativos gerais sobre a execução orçamentária e financeira da unidade controlada, em termos de autorização, empenhamento, liquidação e pagamento das despesas, bem como da previsão, lançamento e arrecadação das receitas, no que couber.

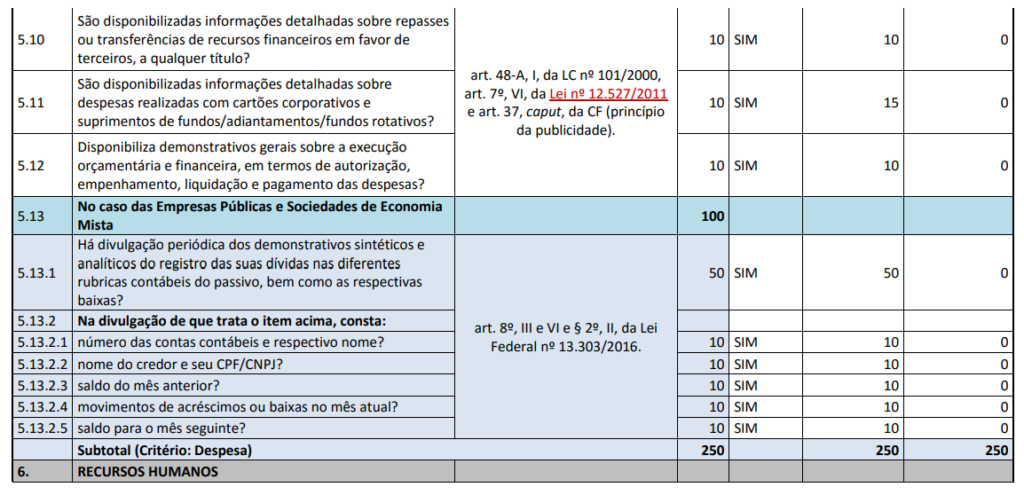

Parágrafo único: Para as empresas públicas e as sociedades de economia mista, a disponibilização de que trata o caput deverá obedecer, no mínimo, ao seguinte:

I – quanto à receita: disponibilizar ao público demonstrativos periódicos sobre a evolução da receita, em termos de registro dos créditos e de sua efetiva arrecadação, devendo constar dos mesmos: número das contas contábeis e respectivo nome; saldo do mês anterior; movimentos de acréscimos ou baixas no mês atual; saldo para o mês seguinte;

II – quanto à despesa: divulgar, periodicamente, demonstrativos sintéticos e analíticos do registro das suas dívidas nas diferentes rubricas contábeis do passivo, bem como as respectivas baixas, nos quais deverá constar, no mínimo: número das contas contábeis e respectivo nome; nome do credor e seu CPF/CNPJ; saldo do mês anterior; movimentos de acréscimos ou baixas no mês atual; saldo para o mês seguinte.

Subseção IV

Da receita

Art. 11. Deverão ser apresentadas, para cada unidade controlada, quanto à receita, pelo menos, informações detalhadas e individualizadas, em tempo real, sobre:

I – transferências federais e estaduais, com indicação do valor e data do repasse;

II – entradas financeiras de valores a qualquer título (impostos, taxas, multas, tarifas, receitas de serviços, inscrições, remunerações sobre aplicações financeiras, etc.), indicando a nomenclatura, classificação, data da entrada e valor;

III – relação dos inscritos na dívida ativa seja de natureza tributária ou não, com indicação de origem, nome, CPF ou CNPJ e valor, bem como menções sobre as medidas adotadas para cobrança.

Subseção V

Da despesa

Art. 12. Deverão ser disponibilizadas, em tempo real, por cada unidade controlada, quanto à despesa, no mínimo, as seguintes informações:

I – quanto a cada ato que implique despesa:

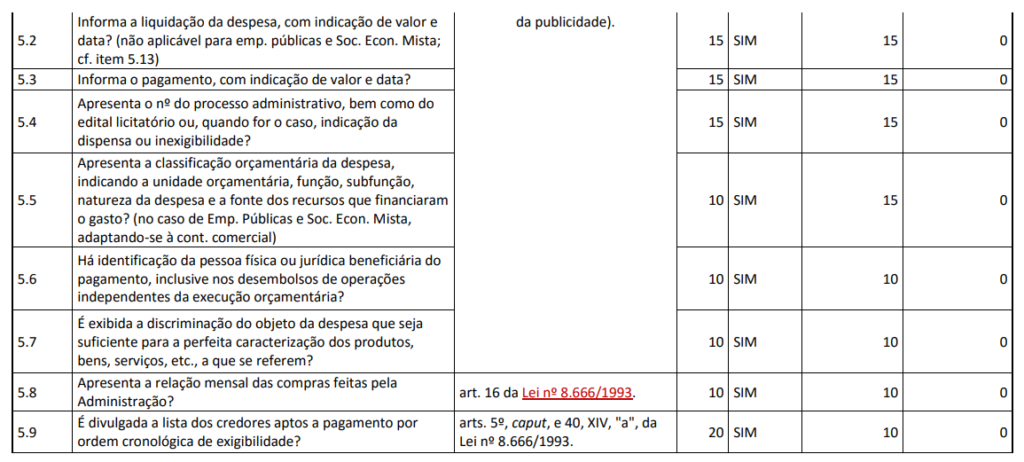

a) nota de empenho, com indicação do objeto e do credor;

b) liquidação da despesa, com indicação de valor e data, bem como número da ordem bancária correspondente;

c) pagamento, com indicação de valor e data;

d) número do processo administrativo, bem como do edital licitatório ou, quando for o caso, indicação da dispensa ou inexigibilidade;

e) classificação orçamentária da despesa, indicando a unidade orçamentária, função, subfunção, natureza da despesa e a fonte dos recursos que financiaram o gasto;

f) identificação da pessoa física ou jurídica beneficiária do pagamento,

inclusive nos desembolsos de operações independentes da execução orçamentária;

g) discriminação do objeto da despesa que seja suficiente para a perfeita

caracterização dos produtos, bens, serviços, etc., a que se referem.

II – Quanto a relações e dados gerais pertinentes à despesa:

a) relação mensal das compras feitas pela Administração, nos moldes do art. 16 da Lei Federal nº 8.666/1993;

b) relação dos credores aptos a pagamento por ordem cronológica de exigibilidade, nos termos do art. 5º da Lei nº 8.666/1993;

c) repasses ou transferências de recursos financeiros em favor de terceiros, a qualquer título;

d) despesas realizadas com cartões corporativos e suprimentos de fundos/adiantamentos/fundos rotativos.

Parágrafo único. Não se aplicam às empresas públicas e sociedades mistas o disposto nas alíneas “a” e “b” do inciso I, e, quanto à alínea “e” do inciso I, a classificação a ser informada por elas deverá ser apropriada à contabilidade comercial.

Subseção VI

Das informações sobre recursos humanos

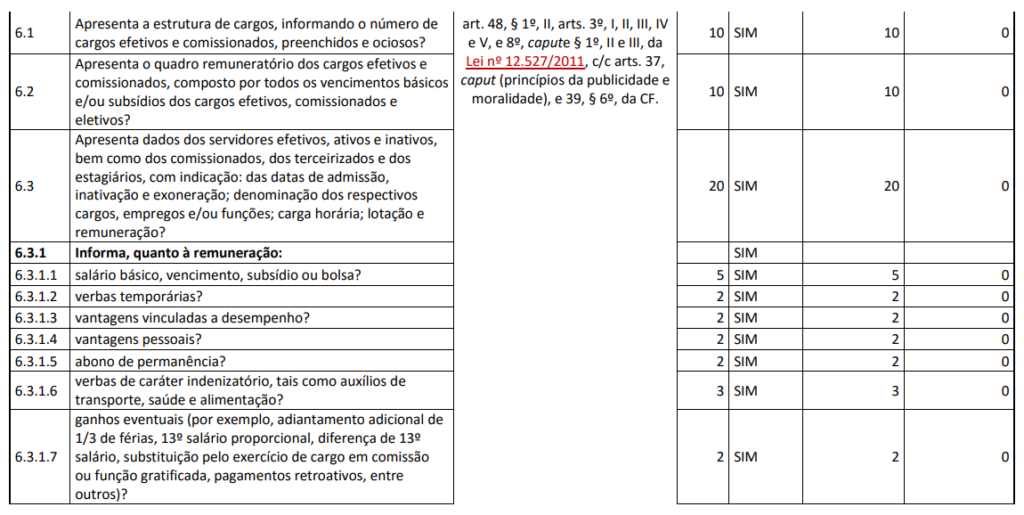

Art. 13. Deverão ser apresentadas, em tempo real, a respeito dos recursos humanos, pelo menos, as seguintes informações:

I – estrutura de cargos, informando o número de cargos efetivos e comissionados, preenchidos e ociosos;

II – quadro remuneratório dos cargos efetivos e comissionados, composto por todos os vencimentos básicos e/ou subsídios dos cargos efetivos, comissionados e eletivos;

III – dados dos servidores efetivos, ativos e inativos, bem como dos comissionados, dos terceirizados e dos estagiários, com indicação: das datas de admissão, inativação e exoneração; denominação dos respectivos cargos, empregos e/ou funções; carga horária; lotação e remuneração, a qual deverá ter sua composição detalhada com os seguintes dados:

a) salário básico, vencimento, subsídio ou bolsa;

b) verbas temporárias;

c) vantagens vinculadas a desempenho;

d) vantagens pessoais;

e) abono de permanência;

f) verbas de caráter indenizatório, tais como auxílios de transporte, saúde e

alimentação;

g) ganhos eventuais (por exemplo, adiantamento adicional de 1/3 de férias, 3º salário proporcional, diferença de 13º salário, substituição pelo exercício de cargo em comissão ou função gratificada, pagamentos retroativos, jetons, horas-extras, plantões médicos, entre outros);

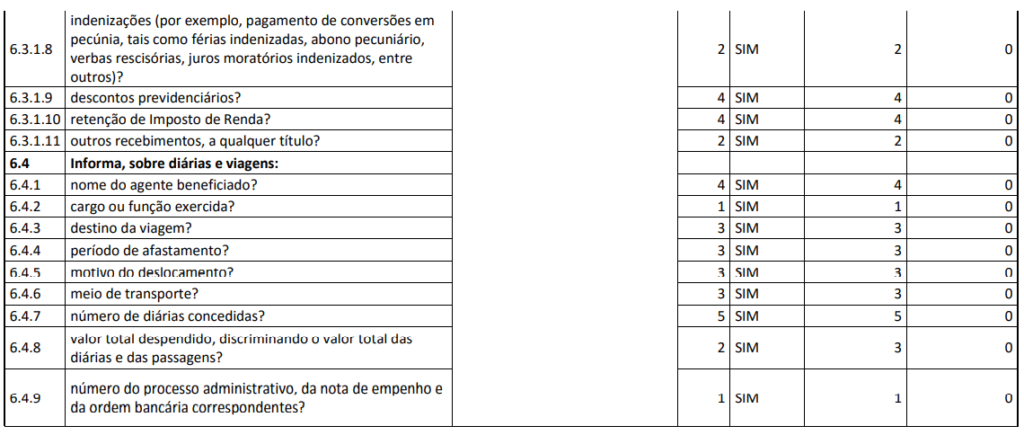

h) indenizações (por exemplo, pagamento de conversões em pecúnia, tais como férias indenizadas, abono pecuniário, verbas rescisórias, juros moratórios indenizados, entre outros);

i) descontos previdenciários;

j) retenção de Imposto de Renda;

k) outros recebimentos, a qualquer título.

IV – Diárias e viagens, especificando, no que couber:

a) nome do agente beneficiado;

b) cargo ou função exercida;

c) destino da viagem;

d) período de afastamento;

e) motivo do deslocamento;

f) meio de transporte;

g) número de diárias concedidas;

h) valor total despendido, discriminando o valor individual e total das diárias, bem como o valor das correspondentes passagens adquiridas;

i) número do processo administrativo, da nota de empenho e da ordem bancária correspondentes.

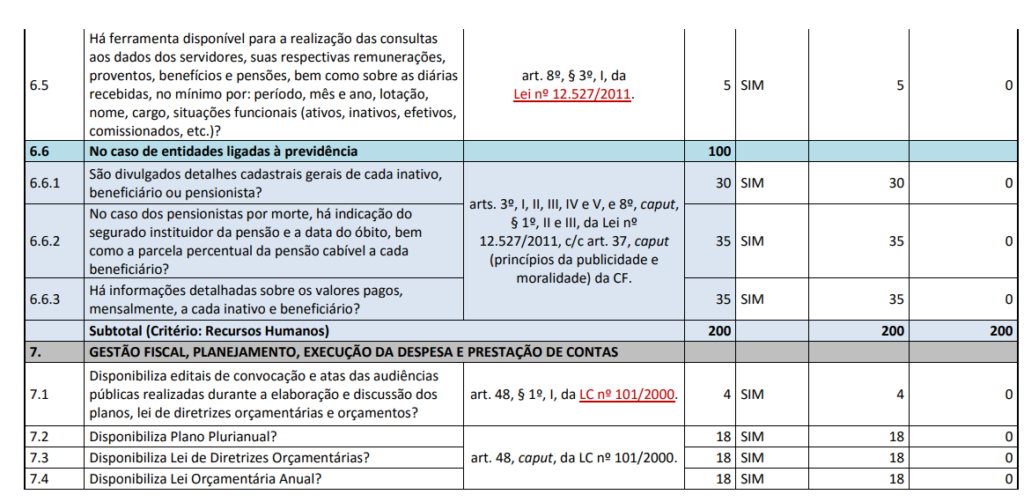

Parágrafo único. Deverá haver ferramentas disponíveis para a realização de consultas aos dados dos servidores, suas respectivas remunerações, proventos, benefícios e pensões, bem como sobre as diárias recebidas, no mínimo por período, mês e ano, lotação, nome, cargo, situações funcionais (ativos, inativos, efetivos, comissionados, etc.).

Art. 14. As unidades controladas que atuam na área previdenciária deverão disponibilizar, além das informações pertinentes ao seu quadro de pessoal em atividade, as seguintes informações sobre os servidores aposentados/reformados ou que percebam qualquer outro tipo de benefício previdenciário:

I – detalhes cadastrais gerais de cada inativo, beneficiário ou pensionista, nos termos do inciso III do art. 13, no que couber;

II – no caso dos pensionistas por morte: indicação do segurado instituidor da pensão e a data do óbito, bem como a parcela percentual da pensão cabível a cada beneficiário;

III – informações detalhadas sobre os valores pagos mensalmente, a cada inativo e beneficiário.

Subseção VII

Da gestão fiscal, planejamento e prestações de contas anuais

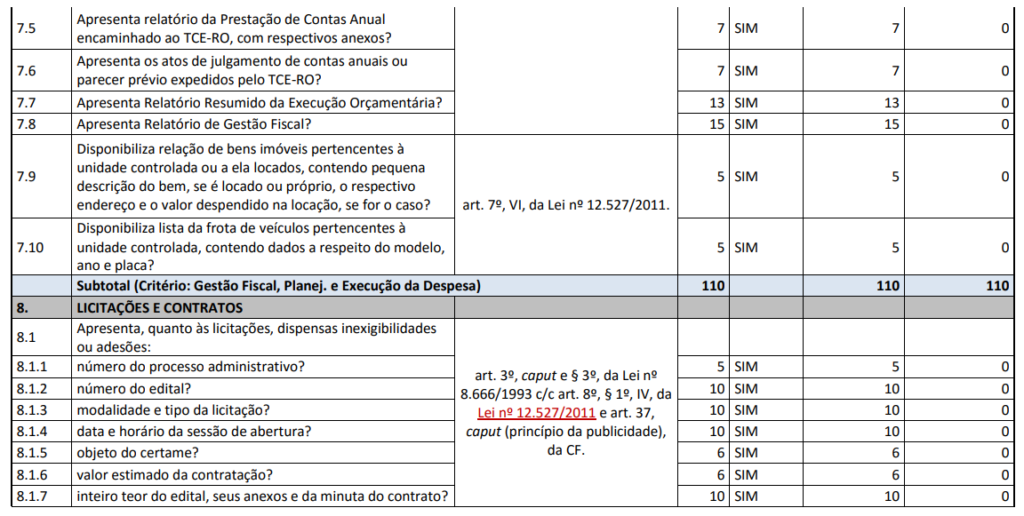

Art. 15. Deverão ser apresentados os seguintes documentos e demonstrativos, no que couber a cada unidade controlada:

I – Editais de convocação e atas das audiências públicas realizadas durante a elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos (art. 48, § 1º,inc. I, da LC 101/2000 c/c arts. 4º, III, “f”, e 44 da Lei 10.257/2001);

II – Plano Plurianual;

III – Lei de Diretrizes Orçamentárias;

IV – Lei Orçamentária Anual;

V – Relatório da Prestação de Contas Anual encaminhado ao TCE-RO, com respectivos anexos;

VI – Atos de julgamento de contas anuais ou parecer prévio, expedidos pelo TCE-RO e pelo Poder Legislativo, quando for o caso;

VII – Relatório Resumido da Execução Orçamentária;

VIII – Relatório de Gestão Fiscal;

IX – Relação de bens imóveis pertencentes à unidade controlada ou a ela locados, contendo pequena descrição do bem, se é locado ou próprio, o respectivo endereço e o valor despendido na locação, se for o caso;

X – Lista da frota de veículos pertencentes à unidade controlada, contendo dados a respeito do modelo, ano e placa.

Subseção VIII

Das licitações e contratos

Art. 16. Deverão ser apresentadas, em tempo real, em seção específica, informações pertinentes a:

I – licitações, dispensas ou inexigibilidades de licitação, bem como adesões (caronas), informando, no mínimo, no que couber:

a) número do processo administrativo;

b) número do edital;

c) modalidade e tipo da licitação;

d) data e horário da sessão de abertura;

e) objeto do certame;

f) valor estimado da contratação;

g) inteiro teor do edital, seus anexos e da minuta do contrato;

h) resultado de cada etapa, com a divulgação da respectiva ata;

i) impugnações, recursos e as respectivas decisões da comissão licitante ou do pregoeiro.

II – inteiro teor dos contratos, convênios, acordos de cooperação e demais ajustes firmados pela unidade controlada, inclusive seus eventuais aditivos.

Parágrafo único. Deverá haver ferramentas disponíveis para a realização de pesquisas amplas, inclusive textuais, pertinentes às licitações, dispensas, inexigibilidades e adesões, assim como aos contratos, convênios, acordos de cooperação e demais ajustes e seus eventuais aditivos.

Seção II

Transparência passiva

Art. 17. A unidade controlada deverá proporcionar os meios para que o usuário obtenha informações de interesse público ou geral não disponibilizadas de imediato no Portal de Transparência.

§ 1º São meios a serem disponibilizados para o atendimento do caput:

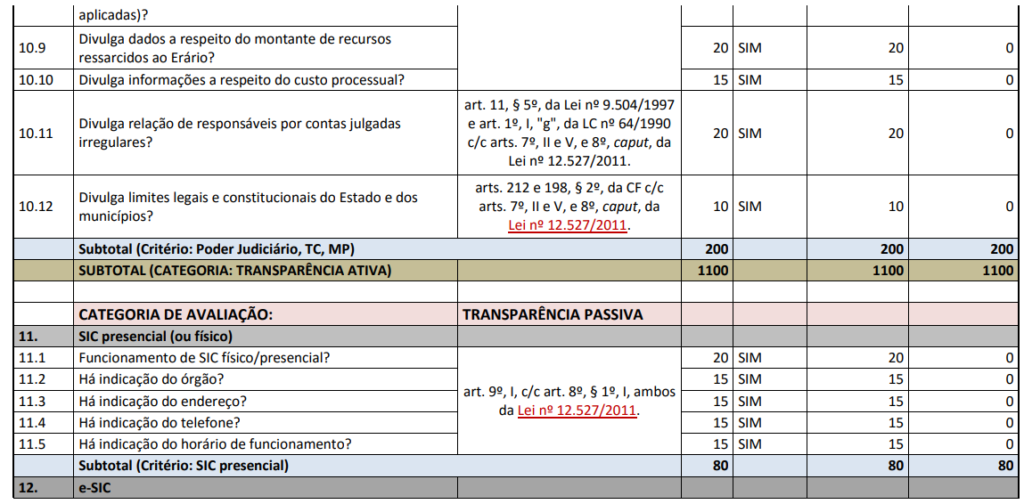

I – Serviço de Informação ao Cidadão (SIC);

II – Sistema Eletrônico para recebimento e gerenciamento dos pedidos de acesso à informação (e-SIC).

§ 2º É defeso à unidade controlada condicionar a concessão das informações de interesse público ou geral à apresentação dos motivos determinantes do pedido ou a exigências de identificação do usuário que inviabilizem a solicitação.

§ 3º Caberá ao usuário tratar, como melhor lhe aprouver, as informações disponibilizadas pela unidade controlada, não estando esta obrigada a promover consolidações, cotejamentos, cálculos, sínteses, entre outros procedimentos não realizados na gênese da informação.

Art. 18. O Sistema Eletrônico do Serviço de Informação ao Cidadão (e-SIC) deverá possibilitar:

I – cadastramento do interessado em obter a informação de interesse público ou geral;

II – protocolização de requerimentos de acesso a informações;

III – acompanhamento das solicitações protocoladas;

IV – notificação via e-mail e/ou outro canal acerca da tramitação e da resposta à solicitação de acesso à informação;

V – apresentação de recurso na hipótese de negativa de acesso à informação ou de ausência das razões de negativa de acesso.

§ 1º Será colocado, no âmbito do e-SIC, de preferência, hiperlink com remissão para a seção de respostas às perguntas mais comuns encaminhadas que podem ser de interesse coletivo ou geral.

§ 2º Deverá ser reservado, ainda, espaço para a exibição de:

I – indicação da autoridade designada para assegurar o cumprimento da LAI;

II – relatório estatístico contendo a quantidade de pedidos de informação recebidos, atendidos e indeferidos, bem como informações genéricas sobre os solicitantes;

III – rol das informações que tenham sido desclassificadas nos últimos 12 (doze) meses;

IV – rol de documentos classificados em cada grau de sigilo, com identificação para referência futura.

§ 3º As disposições deste artigo aplicam-se, no que couber, à vertente presencial do Serviço de Informação ao Cidadão (SIC).

Seção III

Regulamentação da Lei de Acesso à Informação

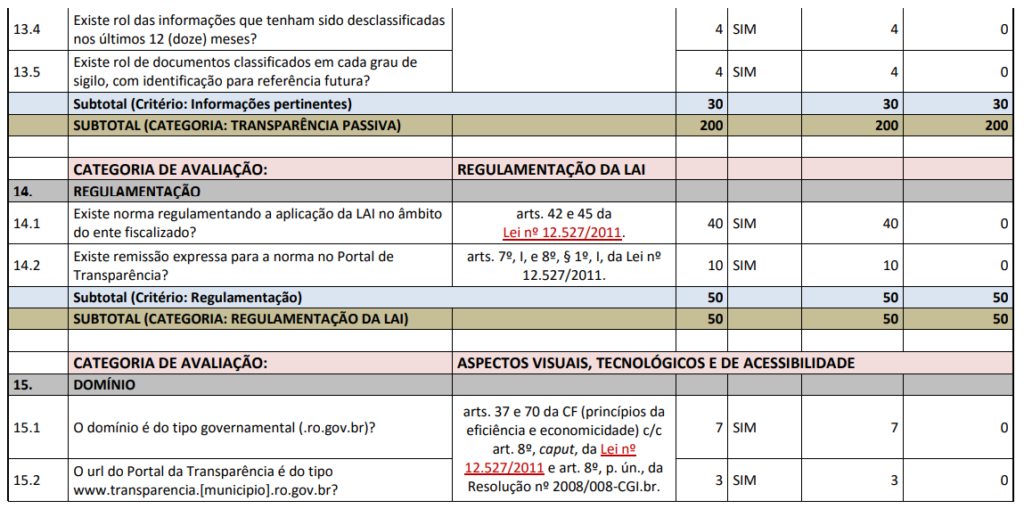

Art. 19. A unidade controlada deverá regulamentar, no âmbito de sua competência, o acesso às informações de interesse público ou geral por ela geradas ou custodiadas, bem como a proteção e classificação das informações sigilosas e pessoais, observando o disposto nos arts. 48, 48-A e 49 da Lei Complementar nº 101/2000, na Lei nº 12.527/2011 e nesta Instrução Normativa.

Parágrafo único. As informações relativas à legislação aplicável ao Portal de Transparência e ao acesso à informação de interesse público ou geral deverão estar disponíveis em seção específica do referido Portal.

Seção IV

Aspectos visuais, tecnológicos e de acessibilidade

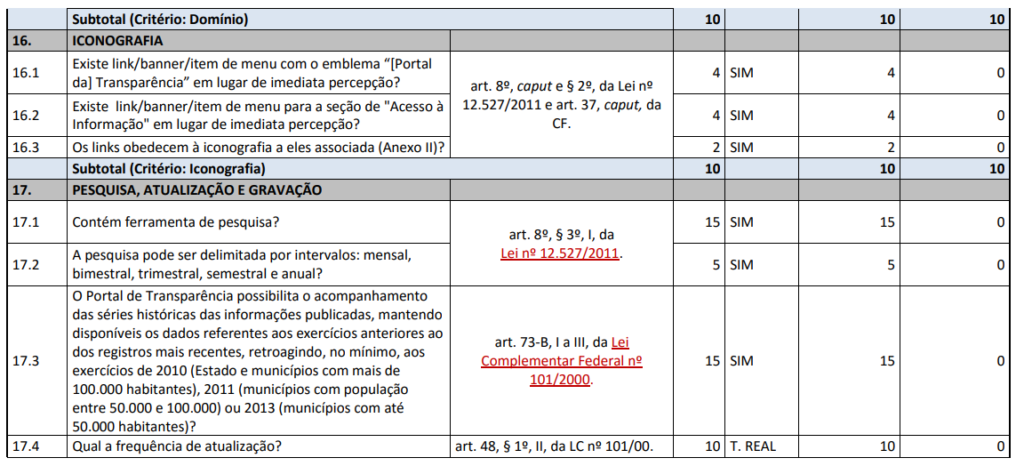

Art. 20. A unidade controlada deverá possuir sítio oficial na Internet com domínio do tipo governamental (gov.br, leg.br, jus.br, mp.br, etc.), quando cabível, em cuja página inicial, em local de fácil percepção, haverá hiperlink ou item de menu, conforme o caso, direcionando para o Portal de Transparência e para o e-SIC.

§ 1º O sítio de que trata o caput deverá atender aos seguintes requisitos:

I – conter ferramenta de pesquisa de conteúdo que permita o acesso à informação de forma objetiva, transparente, clara e em linguagem de fácil compreensão, sem prejuízo das ferramentas de busca próprias de seções específicas;

II – possibilitar gravação de relatórios em diversos formatos eletrônicos,

inclusive abertos e não proprietários, tais como planilhas e arquivo de texto, de modo a facilitar a análise das informações;

III – possibilitar acesso automatizado por sistemas externos em formatos abertos, estruturados e legíveis por máquina;

IV – divulgar em detalhes os formatos utilizadas para estruturação da informação;

V – garantir autenticidade e integridade das informações disponíveis para acesso;

VI – manter atualizadas as informações disponíveis para acesso;

VII – indicar instruções que permitam ao requerente comunicar-se, por via eletrônica, telefônica ou correspondência, com o órgão ou entidade; e

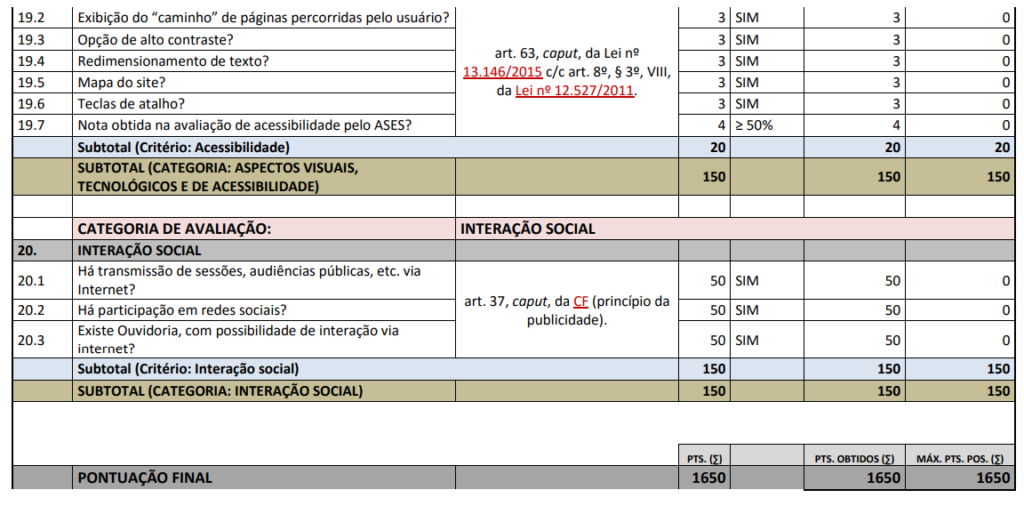

VIII – garantir a acessibilidade de conteúdo para pessoas com deficiência.

§ 2º. O hiperlink relativo ao Portal de Transparência e ao e-SIC deverão estar indicados pela iconografia que os designa, conforme padrão apresentado no Anexo II desta Instrução Normativa.

§ 3º. Para assegurar o disposto no inciso VII do § 1º, deverão ser observadas as recomendações do Modelo de Acessibilidade em Governo Eletrônico (e-MAG), instituído pela Portaria nº 3/2007-MPOG, propiciando, especialmente, os seguintes recursos:

I – exibição do “caminho” de páginas percorridas pelo usuário;

II – opção de alto contraste;

III – redimensionamento de texto;

IV – mapa do sítio;

V – teclas de atalho;

VI – símbolo identificador de acessibilidade em destaque.

Seção V

Interação Social

Art. 21. O sítio oficial e o Portal de Transparência serão avaliados ainda quanto à presença dos seguintes recursos, quando couber:

I – transmissão das sessões deliberativas ou de julgamento, audiências públicas, etc. pela Internet;

II – participação em redes sociais;

III – existência de Ouvidoria como canal de comunicação com a sociedade, sem prejuízo do disposto na Seção II deste Capítulo.

Parágrafo único. Para os fins da presente Instrução Normativa, os recursos referidos acima são de observância voluntária, sendo, porém, levados em consideração para a composição do Índice de Transparência.

Capítulo III

Da Fiscalização e do Monitoramento

Art. 22. O Tribunal de Contas procederá anualmente à fiscalização dos Portais de Transparência das unidades controladas.

Parágrafo único. Para a fiscalização de que trata o caput, o Tribunal passará ao exame do sítio oficial e do Portal de Transparência a fim de verificar a presença dos elementos definidos no Capítulo II desta Instrução Normativa.

Art. 23. A fiscalização será feita a partir da matriz de fiscalização constante do Anexo I e de seu resultado será formado o Índice de Transparência.

§ 1º O Índice referido no caput será calculado pelo somatório da pontuação atribuída a cada critério atendido dividido pelo somatório da pontuação atribuída a cada critério aplicável ao caso concreto.

§ 2º Para fins de classificação quanto à observância do princípio da

Transparência Pública, serão considerados os seguintes níveis do Índice de Transparência:

I – elevado: maior ou igual a 75%;

II – mediano: maior ou igual a 50% e menor que 75%;

III – deficiente: maior ou igual a 25% e menor que 50%;

IV – crítico: maior que 0% e menor que 25%; e

V – inexistente: igual a 0%.

§ 3º Para fins de julgamento quanto à regularidade do Portal de Transparência, o limite mínimo do Índice de Transparência, no primeiro ano da vigência desta Instrução Normativa, será de 50% (cinquenta por cento), o qual será ajustado a cada novo exercício, mediante ato editado pela Presidência do Tribunal de Contas do Estado de Rondônia.

Art. 24. Uma vez ultimada a fiscalização, o relator mandará citar a unidade controlada, assinando-lhe prazo para manifestar-se quanto às eventuais inconsistências encontradas.

§ 1º Findo o prazo referido no caput, o processo retornará à Unidade Instrutiva para análise da manifestação, se houver, e nova avaliação do respectivo Portal de Transparência.

§ 2º Caso o Índice de Transparência encontrado na nova avaliação seja inferior ao limite vigente para o exercício em curso, o relator, observado o art. 26, determinará:

I – o registro dos achados da fiscalização diretamente no portal SICONV do Ministério do Planejamento, Orçamento e Gestão, cujo efeito é a interdição das transferências voluntárias em favor dos entes inadimplentes com a legislação de transparência, nos termos do art. 73-C da LC nº 101/2000;

II – a notificação da unidade controlada a respeito da medida acima, assinando lhe novo prazo para saneamento das irregularidades constatadas.

§ 3º Se o Índice de Transparência for igual ou superior ao limite vigente para o exercício em curso, a fiscalização de que trata esta Instrução Normativa será arquivada, registrando-se o índice apurado e recomendando à unidade controlada a ampliação das medidas de transparência.

§ 4º Caso tenha sido constatada a ausência de disponibilização de qualquer das informações a que se referem os arts. 10, 11, 12, 13, 15, incs. II, III, IV, V, VI, VIII, IX, e 16, o relator determinará a aplicação do disposto no § 2º, independentemente da pontuação alcançada no Índice de Transparência.

Art. 25. A medida descrita no inciso I do § 2º do art. 24 será revogada:

I – pelo relator, mediante comprovação pela unidade controlada quanto ao saneamento das irregularidades detectadas, obtendo, em nova avaliação, Índice de Transparência igual ou superior ao limite vigente para o exercício em curso;

II – em caso de provimento de recurso cabível interposto pela unidade controlada.

Parágrafo único. Na hipótese do inciso I, o relator poderá, a pedido da unidade controlada, presentes os requisitos de verossimilhança e perigo da demora, suspender a inscrição de que tratam os §§ 2º, I, e 4º do art. 24, até que sobrevenha nova avaliação do Portal de Transparência pela Unidade Técnica.

Art. 26. Para os municípios com até 10.000 habitantes, o atendimento dos critérios definidos nos arts. 10, 11, 12, 13, 15, incs. II, III, IV, V, VI, VIII, IX, e 16 afastará a incidência do disposto no § 2º, inciso I, do art. 24, ainda que o Índice de Transparência obtido pelos respectivos Portais de Transparência seja inferior ao limite vigente para o exercício em curso.

Parágrafo único. As unidades controladas que se enquadrarem na situação prevista no caput e, por efeito do disposto no art. 8º, § 4º, da Lei Federal nº 12.527/2011, optarem por não manter Portal de Transparência, deverão, obrigatoriamente, disponibilizar, no sítio oficial da Prefeitura ou Câmara, as seguintes informações e peças:

I – os planos plurianuais (PPAs), as leis orçamentárias anuais (LOAs) e as leis de diretrizes orçamentárias (LDOs) (art. 48, caput, da LC nº 101/2000);

II – as prestações de contas anuais e os respectivos pareceres prévios (art. 48, caput, LC nº 101/2000);

III – os Relatórios Resumidos da Execução Orçamentária – RREOs e os Relatórios de Gestão Fiscal – RGFs, bem como as versões simplificadas desses documentos (art. 48, caput, da LC nº 101/2000);

IV – quanto à despesa: todos os atos praticados pelas unidades controladas no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório realizado (arts. 48, II e 48-A, I, da LC nº 101/2000 c/c o §4º, do art. 8º, da Lei Federal nº 12.527/2011);

V – Todos os avisos, peças e atos dos certames licitatórios realizados (arts. 48, II e 48-A, I, da LC nº 101/2000 c/c o §4º, do art. 8º, da Lei Federal nº 12.527/2011);

VI – As informações pormenorizadas pertinentes aos pagamentos efetuados à conta de despesas com pessoal, incluindo diárias (arts. 48, II e 48-A, I, da LC nº 101/2000 c/c o §4º, do art. 8º, da Lei Federal nº 12.527/2011);

VII – quanto à receita: o lançamento e o recebimento de toda a receita,

inclusive referente a recursos extraordinários (arts. 48, II e 48-A, II, da LC nº

101/2000 c/c o §4º, do art. 8º, da Lei Federal nº 12.527/2011).

Capítulo IV

Das Disposições Finais e Transitórias

Art. 27. As unidades controladas deverão registrar junto ao SIGAP o endereço (URL) de seus respectivos sítios oficiais e Portais de Transparência em até 5 (cinco) dias após notificação pelo Tribunal de Contas.

§ 1º No mesmo prazo, deverão as unidades controladas também registrar junto ao SIGAP a identificação (nome completo e CPF) da autoridade designada para assegurar o cumprimento da legislação de transparência, nos termos do art. 40 da Lei Federal nº 12.527/2011.

§ 2º A ausência do registro de que trata o caput não impedirá o Tribunal de

fiscalizar o respectivo sítio oficial e Portal de Transparência e, se for o caso, responsabilizar o gestor da unidade controlada ou o chefe do Poder ou órgão autônomo, se caracterizada omissão.

Art. 28. A inobservância do disposto nesta Instrução Normativa, sem prejuízo da providência prevista nos §§ 2º, I, e 4º do art. 24, e de outras sanções legais, sujeitará o responsável à aplicação de multa, na forma do art. 55, II, da Lei Complementar Estadual nº 154/1996, observado, no que couber, o disposto no § 3º do art. 23.

Art. 29. O Tribunal poderá utilizar o resultado da fiscalização de que trata esta Instrução Normativa para fins de concessão de Certificado de Qualidade de Transparência Pública, reconhecendo os Portais de Transparência com as melhores práticas, conforme dispuser em resolução própria.

Art. 30. O Tribunal de Contas publicará, ao final de cada exercício, resumo dos resultados gerais apurados na fiscalização de que trata esta Instrução Normativa, apresentando o ranking entre as unidades controladas municipais e estaduais.

Art. 31. As situações não previstas nesta Instrução Normativa serão resolvidas por decisão da Presidência do Tribunal de Contas do Estado de Rondônia.

Art. 32. Esta Instrução Normativa entra em vigor na data de sua publicação, revogando-se as disposições em contrário.

Porto Velho, 6 de fevereiro de 2017.

EDILSON DE SOUSA SILVA

Conselheiro Presidente

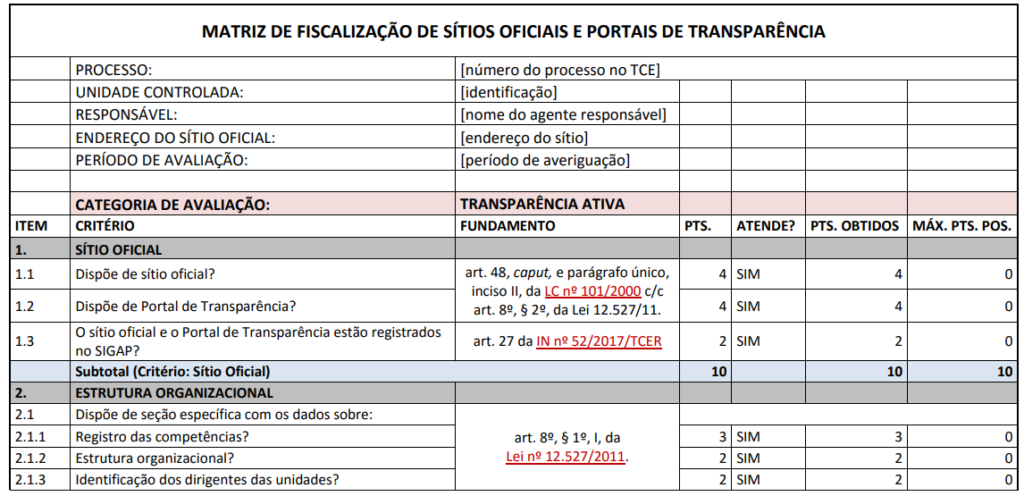

Anexo I

Matriz de Fiscalização Dos Portais De Transparência

Instruções Para Utilização

I. A fiscalização dos sítios oficiais e Portais de Transparência seguirá o modelo proposto na matriz estipulada neste anexo.

II. Para tanto, será calculado o Índice de Transparência do sítio oficial e do Portal de Transparência analisado.

III. A apuração do Índice de Transparência será feita mediante a verificação dos critérios estabelecidos na matriz de fiscalização disposta a seguir.

IV. O índice será calculado pela razão do somatório da pontuação para cada critério atendido (integral ou parcialmente) pelo total do máximo de pontos possíveis (pontuação atribuída aos critérios aplicáveis ao caso concreto).

V. Os critérios serão julgados segundo as seguintes classificações: pleno atendimento (sim), desatendimento (não), atendimento parcial (em parte) ou não aplicável (no caso do critério ser impertinente para o caso analisado).

VI. Quando plenamente atendido, será computada a pontuação total atribuída ao critério;

se atendido em parte, será computada metade da pontuação atribuída ao critério; em caso de desatendimento, será computado o valor de zero (0) ponto.

VII. A pontuação relativa a critérios não aplicáveis de acordo com cada caso não será computada na totalização do máximo de pontos possíveis.

VIII. Nos casos em que a resposta ao item for “em parte”, deverá ser informado, em nota de rodapé ou observação à parte, a parte do critério que verificou-se não estar sendo atendida.

IX. O item 17.3 será respondido de acordo com o seguinte: “Sim, retroagindo 4 anos ou mais” (pontuação total atribuída ao critério); “Sim, retroagindo a 3 anos” (4/5 da pontuação); “Sim, retroagindo a 2 anos” (3/5 da pontuação); “Sim, retroagindo a 1 anos” (2/5 da pontuação); “Sim, retroagindo a seis meses” (1/5 da pontuação); “Não” (pontuação zerada).

X. O item 17.4 será respondido de acordo com o seguinte: “Tempo real” (pontuação total atribuída ao critério); “2 a 3 dias” (4/5 da pontuação); “1 semana” (3/5 da pontuação); “2 semanas” (2/5 da pontuação); “1 mês ou mais” (1/5 da pontuação); e “Não aplicável”.

XI. O item 19.7 será respondido conforme a seguir: 0% (zero ponto da pontuação atribuída ao critério); 1% a 50% (metade da pontuação); 50% ou mais (pontuação total); e “Não aplicável”.

XII. Deverão ser anexadas ao relatório técnico as impressões de tela ou outra documentação probante das irregularidades eventualmente detectadas.

XIII. A fiscalização poderá ser feita mediante utilização de sistema computacional, com vistas ao preenchimento digital da matriz, conforme solução tecnológica apresentada pela Secretaria Estratégica de Tecnologia da Informação e Comunicação (SETIC).

Anexo II

Modelo iconográfico dos hiperlinks “Portal de Transparência” e “Acesso à Informação”

- O Portal de Transparência deverá ser indicado em local de destaque na página inicial da unidade controlada, por meio de hiperlink (banner) ou item de menu, conforme os exemplos a seguir:

- A seção de “Acesso à Informação”, por sua vez, também deverá estar indicada em local de destaque na primeira página do sítio oficial da unidade controlada, por meio de disponibilização de hiperlink (banner) ou item de navegação no menu principal, observando o seguinte padrão visual:

Instrução Normativa N. 62/2018/TCE-RO

Altera a Instrução Normativa N. 52/2017/TCE-RO e

dá outras providências.

O TRIBUNAL DE CONTAS DO ESTADO DE RONDÔNIA, no uso de suas atribuições legais, em especial as dispostas no art. 3º da Lei Complementar nº 154/96 c/c os arts. 4º, 263 e seguintes do Regimento Interno;

CONSIDERANDO a necessidade de aprimorar a fiscalização da Transparência Pública de que trata a IN 52/2017/TCE-RO, tornando mais célere o processo e facilitando a apuração dos Índices de Transparência;

RESOLVE:

Art. 1º Alterar a Instrução Normativa Nº 52/2017/TCE-RO, de 06 de fevereiro de 2017, que passa a vigorar com as seguintes alterações:

“Art. 1º. …………………………………………………………………..

………………………………………………………………………………………..

§ 3º. São diretrizes da avaliação da Transparência Pública:

I – Primazia do caráter pedagógico da atuação do Tribunal de Contas, sem prejuízo da aplicação de sanções e outras medidas previstas nesta Instrução Normativa em face do cometimento de faltas graves ou reiteradas;

II – Estímulo ao desenvolvimento da cultura de transparência pública nas unidades controladas;

III – Tomar a publicidade como preceito geral e o sigilo como exceção;

IV – Adoção, como critério avaliativo, da divulgação de informações de interesse público independentemente de solicitações;

V – Utilização de meios de comunicação viabilizados pela tecnologia da informação com interfaces amigáveis e intuitivas, apropriadas ao acesso, busca e consulta pelo cidadão comum; e

VI – Desenvolvimento do controle social da administração pública.” (NR)

“Art. 3º. …………………………………………………………………..

………………………………………………………………………………………..

§ 1º. Além dos requisitos expressamente previstos neste Capítulo, o sítio oficial e/ou Portal de Transparência poderá ser avaliado sobre outros aspectos previstos na Matriz de Fiscalização constante do Anexo I.

§ 2º. Os critérios de avaliação, previstos na Matriz de Fiscalização constante

do Anexo I, classificam-se, quanto à aderência, em:

I – essenciais: aqueles de observância compulsória, cujo descumprimento pode ocasionar o bloqueio das transferências voluntárias, nos termos do § 4º do art. 25 desta Instrução Normativa;

II – obrigatórios: aqueles de observância compulsória, cujo cumprimento pelas unidades controladas é imposto pela legislação; e

III – recomendados: aqueles cuja observância, embora não decorra de regra expressa na legislação, constitui boa prática de transparência.

§ 3º. Os critérios referidos no parágrafo anterior poderão ser hierarquizados quanto à importância mediante a atribuição de pesos.” (NR)

“Art. 5º. …………………………………………………………………..

………………………………………………………………………………………..

§ 2º……………………………………………………………………

………………………………………………………………………………………..

IV – o relatório de avaliação atuarial;

V – a política anual de investimentos e suas revisões;

VI – os relatórios detalhados, no mínimo, trimestralmente, da gestão dos investimentos, submetidos às instâncias superiores de deliberação e controle;

VII – os Demonstrativos de Informações Previdenciárias e Repasses – DIPR; e

…………………………………………………………………………………..” (NR)

“Art. 12……………………………………………………………………

………………………………………………………………………………………..

II – …………………………………………………………………..

a) relação mensal das compras de material permanente e de consumo feitas pela Administração, nos moldes do art. 16º da Lei Federal N. 8.666, de 21 de junho de 1993;

…………………………………………………………………………………..” (NR)

“Art. 15……………………………………………………………………

I – Comprovação de incentivo à participação popular e realização de audiências públicas durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos (art. 48, § 1º, inc. I, da LC 101/2000 c/c arts. 4º, III, “f”, e 44 da Lei 10.257/2001);

…………………………………………………………………………………..” (NR)

“Art. 16……………………………………………………………………

I – …………………………………………………………………..

………………………………………………………………………………………..

h) resultado da licitação; e

…………………………………………………………………………………..” (NR)

“Art. 21……………………………………………………………………

I – transmissão das sessões deliberativas ou de julgamento, audiências públicas, etc., via meios de comunicação como rádio, TV, Internet, entre outros;

………………………………………………………………………………………..” (NR)

Capítulo III

Da fiscalização, do monitoramento e do direito de defesa

Art. 22. O Tribunal de Contas procederá anualmente à fiscalização dos sítios

oficiais e/ou Portais de Transparência das unidades controladas.

§ 1º. Para a fiscalização de que trata o “caput”, o Tribunal passará ao exame do sítio oficial e/ou do Portal de Transparência a fim de verificar a presença dos elementos definidos no Capítulo II desta Instrução Normativa e na Matriz de Fiscalização constante do Anexo I.

§ 2º. A relação das unidades controladas que serão objeto da fiscalização de que trata o “caput” será definida a cada exercício, mediante Planejamento elaborado pela Unidade Técnica competente e aprovado pelo Secretário Geral de Controle Externo.” (NR)

“Art. 23……………………………………………………………………

………………………………………………………………………………………..

§ 1º. O Índice referido no “caput”, calculado pela média ponderada dos critérios atendidos, no caso concreto, pelo sítio oficial e/ou Portal de Transparência avaliado, será assim composto:

I – 50% pelos critérios definidos como essenciais;

II – 25% pelos critérios definidos como obrigatórios; e

III – 25% pelos critérios definidos como recomendados

………………………………………………………………………………………..

§ 3º. O sítio oficial e/ou o Portal de Transparência, observado o disposto no art. 3º, § 2º, e no art. 26, serão considerados:

I – regulares, quando:

a) for alcançado o limite mínimo do Índice de Transparência, fixado, no primeiro ano da vigência desta Instrução Normativa, em 50% (cinquenta por cento), o qual será ajustado a cada novo exercício, mediante ato editado pela Presidência do Tribunal de Contas do Estado de Rondônia; e

b) forem cumpridos todos os critérios definidos como essenciais e obrigatórios.

II – regulares com ressalva, quando:

a) for alcançado o limite mínimo referido na alínea “a” do inciso I; e

b) forem cumpridos todos os critérios definidos como essenciais e for observada impropriedade relativa aos critérios definidos como obrigatórios.

III – irregulares, quando:

a) não for alcançado o limite mínimo referido na alínea “a” do inciso I; ou

b) for observado descumprimento quanto aos critérios definidos como essenciais.

§ 4º. Caso a Presidência não edite o ato de que trata a alínea “a” do inciso I do § 3º, será adotado como limite mínimo aquele fixado no exercício anterior ou o mais recente.” (NR)

“Art. 24. Concluída a análise inicial, o processo ficará concluso ao relator, que mandará citar a unidade controlada, assinando-lhe o prazo de até 60 (sessenta) dias para apresentar suas razões de justificativa ou demonstrar o saneamento quanto às eventuais irregularidades encontradas.

§ 1º. A citação e a contagem do prazo referido no “caput” serão realizadas na forma do art. 97, inciso III, do Regimento Interno do Tribunal de Contas do Estado de Rondônia (Resolução Administrativa N. 005/TCER-96).

§ 2º. Findo o prazo referido no “caput”, o processo retornará à Unidade Instrutiva para análise da manifestação, se houver, e nova avaliação dos respectivos sítio oficial e/ou Portal de Transparência.

§ 3º. Concluída a análise da Unidade Técnica, o processo seguirá para o Ministério Público de Contas, para fins de manifestação regimental.” (NR)

“Art. 25. O processo será apreciado monocraticamente quando houver convergência do relator com a manifestação da Unidade Técnica e com o parecer do Ministério Público de Contas.

§ 1º. Na hipótese do “caput”, conclusos os autos ao relator, este, quando for o caso, por meio de decisão monocrática:

I – apreciará o sítio oficial e/ou Portal de Transparência como regular, regular com ressalva ou irregular, nos termos do § 3º do art. 23;

II – determinará o registro do Índice de Transparência apurado;

III – determinará a expedição do “Certificado de Qualidade em Transparência Pública”, nos termos da Resolução N. 233/2017/TCE-RO;

IV – determinará, no caso dos municípios e do Estado, o disposto no § 4º;

V – ordenará a correção das irregularidades verificadas ou a ampliação das

medidas de transparência pela unidade controlada;

VI – remeterá a decisão para consideração na análise e julgamento das contas anuais, relativamente ao exercício a que se referir; e

VII – determinará o arquivamento dos autos, após as comunicações de estilo.

§ 2º. Caso haja proposta de aplicação de sanção ao responsável, o relator proferirá decisão monocrática nos termos do parágrafo anterior, destacando o item a respeito da punição para decisão pelo órgão colegiado.

§ 3º. Divergindo o relator da conclusão da Unidade Instrutiva ou do parecer do Ministério Público de Contas, o processo será apreciado integralmente pelo órgão colegiado.

§ 4º. No caso dos municípios e do Estado de Rondônia, o relator determinará o registro dos achados da fiscalização diretamente no Portal SICONV (Sistema de Gestão de Convênios e Contratos de Repasse) do Ministério do Planejamento, Desenvolvimento e Gestão, e mandará que se registre o óbice para a emissão de certidão pelo TCE-RO junto ao setor competente, nos termos da Resolução Administrativa N. 003/TCER/2001, para fins de recebimento de transferências voluntárias, conforme art. 73-C da LC nº 101/2000, se for constatada a ausência de disponibilização de qualquer das informações referidas:

I – no art. 11, incisos I e II;

II – no art. 12, inciso I;

III – no art. 13, incisos III e IV, especificamente em relação às informações pormenorizadas pertinentes aos pagamentos efetuados à conta de despesas com pessoal, incluindo diárias;

IV – no art. 15, incisos II, III, IV, V, VI, VII e VIII; e

V – no art. 16, inciso I, alíneas “a” a “h”.

§ 5º. Cessadas as razões que justificaram a aplicação da medida prevista no

parágrafo anterior, o relator determinará sua revogação.” (NR)

“Art. 26.Para os municípios com até 10.000 habitantes, a disponibilização das informações e peças referidas no parágrafo único deste artigo afastará a reprovação prevista no § 3º do art. 23, ainda que o Índice de Transparência obtido pelos respectivos sítios oficiais e/ou Portais de Transparência seja inferior ao limite vigente para o exercício em curso.

…………………………………………………………………………………..” (NR)

“Art. 26-A. Da decisão final ou interlocutória cabem pedido de reexame e embargos de declaração.

§ 1º. O recurso interposto contra decisão final ou interlocutória não terá efeito suspensivo, salvo quando expressamente requerido pelo recorrente e versar sobre grave e comprovada lesão ao interesse público, sendo tal concessão de competência exclusiva do órgão colegiado.

§ 2º. A interposição de embargos de declaração não suspende o prazo para o cumprimento da decisão.

§ 3º. A interposição de recurso em face de decisão interlocutória não prejudicará a regular tramitação do processo principal, tramitando o recurso em autos apartados, os quais só serão apensados ao processo principal após terem sido apreciados pelo órgão colegiado competente.

§ 4º. O recorrente instrumentalizará a peça recursal com:

I – cópia da decisão recorrida;

II – cópia do relatório da Unidade Técnica, se houver;

III – cópia do parecer do Ministério Público de Contas, se houver;

IV – demonstração da tempestividade;

V – procuração, se for o caso;

VI – ato constitutivo da pessoa jurídica, se for o caso; e

VII – outros documentos que julgar indispensáveis à apreciação das razões de defesa.” (NR)

“Art. 27……………………………………………………………………

…………………………………………………………………………………..

§ 3º. As unidades controladas ficam obrigadas a manter atualizadas as informações a que se referem o “caput” e o § 1º.” (NR)

“Art. 28. A inobservância do disposto nesta Instrução Normativa constitui irregularidade passível de sanção, sujeitando o responsável à aplicação de multa, na forma do art. 55, inciso II, da Lei Complementar Estadual nº 154/1996, sem prejuízo de outras providências e sanções previstas nesta Instrução Normativa e na legislação aplicável, observadas as diretrizes previstas no § 3º do art. 1º.” (NR)

“Art. 29. O Tribunal poderá utilizar o resultado da fiscalização de que trata esta Instrução Normativa para fins de concessão de Certificado de Qualidade de Transparência Pública, reconhecendo as unidades controladas com as melhores práticas, conforme dispuser em resolução própria.” (NR)

“Art. 30. A consolidação dos resultados da fiscalização de que trata esta Instrução Normativa será instruída pela Unidade Técnica em processo próprio, cuja apreciação caberá ao Tribunal Pleno.

Parágrafo único. O Tribunal de Contas publicará, periodicamente, resumo dos resultados gerais apurados na fiscalização de que trata esta Instrução Normativa, apresentando o ranking entre as unidades controladas.” (NR)

Art. 2º O Anexo I da Instrução Normativa N. 52/2017/TCE-RO passa a vigorar na forma do Anexo desta Instrução Normativa.

Art. 3º Ficam revogados o parágrafo único do art. 21 e o § 4º do art. 24 da Instrução Normativa N. 52/2017/TCE-RO.

Art. 4º Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos:

I – a partir de 16 de fevereiro de 2017, quanto aos critérios que deixaram de ser obrigatórios, nos termos do § 2º do art. 3º e do Anexo I, e ao disposto no art. 30; e

II – a partir da data de sua publicação, quanto às demais alterações.

Porto Velho, 19 de abril de 2018.

(assinado eletronicamente)

EDILSON DE SOUSA SILVA

Conselheiro Presidente

Anexo I Da Instrução Normativa N. 62/2018/TCE-RO

Matriz de Fiscalização dos Sítios Oficiais e/ou Portais de Transparência

Instruções para Utilização

I. A fiscalização dos sítios oficiais e Portais de Transparência seguirá o modelo proposto na matriz estipulada neste anexo.

II. Para tanto, será calculado o Índice de Transparência do sítio oficial e do Portal de Transparência analisado.

III. A apuração do Índice de Transparência será feita por meio da média ponderada dos critérios atendidos pelo sítio/portal analisado.

IV. Os critérios serão julgados segundo as seguintes classificações: pleno atendimento (sim), desatendimento (não), atendimento parcial (em parte) ou não aplicável (no caso do critério ser impertinente para o caso analisado).

V. Quando plenamente atendido, será computada a pontuação total atribuída ao critério; se atendido em parte, será computada metade da pontuação atribuída ao critério; em caso de desatendimento, será computado o valor de zero (0) ponto.

VI. A pontuação relativa a critérios não aplicáveis de acordo com cada caso não será computada na totalização do Índice.

VII. Nos casos em que a resposta ao item for “em parte”, deverá ser informado, em nota de rodapé ou observação à parte, a parte do critério que se verificou não estar sendo atendida.

VIII. O item 16.3 será respondido de acordo com as alternativas: “≤ 95%” (1/3 da pontuação), “> 95% e < 99%” (2/3 da pontuação), “≥ 99%” (pontuação integral) ou “não aplicável”. As respostas devem ser baseadas nas medidas convencionais de disponibilidade, conforme quadro apresentado ao final, aferidas por meio de aplicação tecnológica própria para esse fim.

IX. O item 18.3 será respondido de acordo com o seguinte: “Sim, retroagindo 4 anos ou mais” (pontuação total); “Sim, retroagindo a 3 anos” (4/5 da pontuação); “Sim, retroagindo a 2 anos” (3/5 da pontuação); “Sim, retroagindo a 1 anos” (2/5 da pontuação); “Sim, retroagindo a seis meses” (1/5 da pontuação); “Não” (pontuação zerada).

X. O item 18.4 será respondido de acordo com o seguinte: “Tempo real” (pontuação total atribuída ao critério); “2 a 3 dias” (4/5 da pontuação); “1 semana” (3/5 da pontuação); “2 semanas” (2/5 da pontuação); “1 mês ou mais” (1/5 da pontuação); e “Não aplicável”.

XI. O item 20.7 será respondido conforme a seguir: 0% (zero ponto da pontuação atribuída ao critério); 1% a 50% (metade da pontuação); 50% ou mais (pontuação total); e “Não aplicável”.

XII. Deverão ser anexadas ao relatório técnico as impressões de tela ou outra documentação probante das irregularidades eventualmente detectadas.

A fiscalização poderá ser feita mediante utilização de sistema computacional, com vistas ao preenchimento digital da matriz, conforme solução tecnológica desenvolvida pela Secretaria Estratégica de Tecnologia da Informação e Comunicação (SETIC), adquirida diretamente pelo Tribunal ou mediante convênio com outros órgãos de controle.