Toda a realização da receita do RPPS deverá ser efetuada como PREVIAMENTE RECONHECIA, portanto deveremos reconhecer mensalmente as receitas a serem recolhidas pelos entes, pela competência de suas Folhas de Pagamento, conforme prevê o MCASP 7ª edição, no item 4.3 – PROCEDIMENTOS CONTÁBEIS.

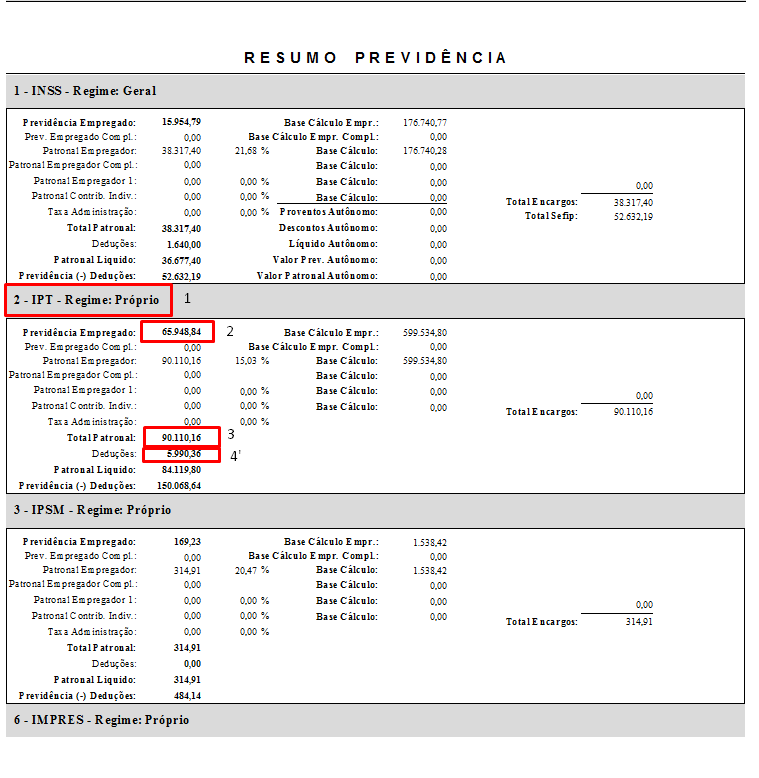

Pelo resumo da Folha, das contribuições do RPPS – Item 1 da imagem acima – IPT – Regime Próprio.

Mensalmente, pela competência das folhas, de todos os entes municipais, que contribuem com o RPPS.

Das Contribuições

1. Reconhecimento das contribuições – Segurado – Item 2 – Previdência Empregado – R$ 65.948,84

Evento: 60-570

Receitas de segurados 1.2.1.5.01.1.1.00 – Contribuição do Servidor Civil Ativo – Principal

D – 1.1.3.6.2.01.02 CONTRIB. DO RPPS A RECEBER – SERVIDOR, APOSENTADO E PENSIONISTA

C – 4.2.1.1.2.01.01 CONTRIBUIÇÃO PATRONAL DE SERVIDOR ATIVO – RPPS

2. Reconhecimento das contribuições – Patronal – Item 3 – Total Patronal – R$ 90.110,16

Evento: 60-570

Pelas receitas Patronais 7.2.1.5.02.1.1 – Contribuição Patronal – Servidor Civil Ativo – Principal

D – 1.1.3.6.2.01.01 CONTRIBUIÇÕES DO RPPS A RECEBER – PATRONAL

C – 4.2.1.1.2.01.99 OUTRAS CONTRIBUIÇÕES PATRONAIS AO RPPS

Das Deduções

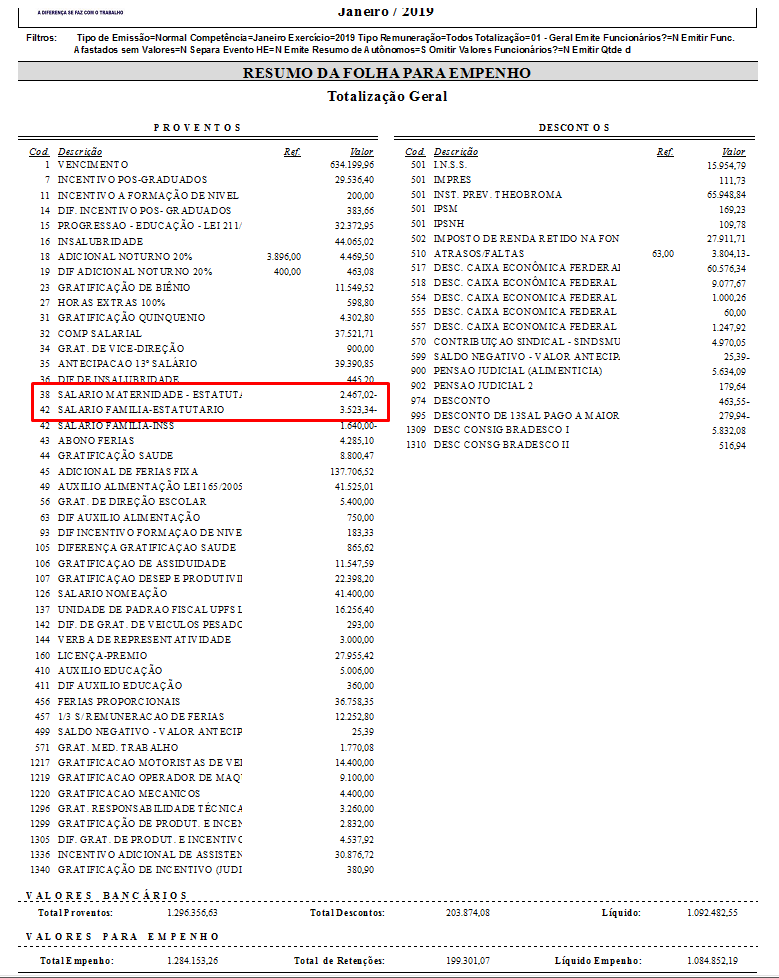

1. Dos valores do Salário Família e Maternidade – Item 4 – Deduções – R$ 5.990,36

a) Realização da Receita Previamente reconhecida, pelo valor das deduções, na conta caixa do RPPS, receita 7.2.1.5.02.1.1.00 – CPSSS Patronal – Servidor Civil Ativo – Principal

b) Empenhamento, liquidação e pagamento das despesas de Salário Família e Maternidade, conforme resumo geral da entidade.

Salário Maternidade – Estatutário R$ 2.467,02

Elemento Despesa – 319011 – VENCIMENTOS E VANTAGENS FIXAS – PESSOAL CIVIL

Desdobra Despesa – 50-11 – SALÁRIO MATERNIDADE

Salário Família – Estatutário R$ 3.523,34

Elemento Despesa – 339008 – OUTROS BENEFÍCIOS ASSISTENCIAIS

Desdobra Despesa – 56-00 – SALÁRIO FAMÍLIA

Casou houver Licença Saúde e Auxílio Reclusão, deverão ser empenhados em:

Licença Saúde – Estatutário

Elemento Despesa – 339011 – VENCIMENTOS E VANTAGENS FIXAS – PESSOAL CIVIL

Desdobra Despesa – 52-00 – LICENÇA SAÚDE

Auxílio Reclusão – Estatutário

Elemento Despesa – 339008 – OUTROS BENEFÍCIOS ASSISTENCIAIS Desdobra Despesa – 53-00 – AUXÍLIO RECLUSÃO

Da Dívida Ativa Previdenciária

- No dia da assinatura do parcelamento – Valores do CADPREV – Para o caso da dívida estar previamente reconhecia.Evento: 60-570

Evento: 60-571

D – 1.2.1.1.2.06.XX CRÉDITOS PREVIDENCIÁRIOS DO RPPS

C – 1.1.3.6.2.01.01 ou 02 CONTRIB. DO RPPS A RECEBER – SERVIDOR, APOSENTADO E PENSIONISTA ou PATRONAL

2. No dia da assinatura do parcelamento – Valores do CADPREV – Caso ainda não esteja previamente reconhecida.

Evento: 60-574

D – 1.2.1.1.2.06. XX CRÉDITOS PREVIDENCIÁRIOS DO RPPS

C – 4.2.1.1.2.01.XX CONTRIBUIÇÕES PATRONAIS AO RPPS

3. No dia da assinatura do parcelamento – Valores do CADPREV – Dos encargos calculados no CADPREV, para atualização da dívida que não foram previamente reconhecidas.

Evento: 60-575

D – 1.2.1.1.2.06. XX CRÉDITOS PREVIDENCIÁRIOS DO RPPS

C – 4.4.2.9.1 OUTROS JUROS E ENCARGOS DE MORA – CONSOLIDAÇÃO

4. Todo início do Ano, pelas parcelas que deverão ser pagas no exercício, transferir do Não Circulante para o Circulante. O valor deverá coincidir com o empenho da despesa das entidades devedoras no elemento de despesa 469071 – PRINCIPAL DA DÍVIDA CONTRATUAL RESGATADO e 329021 – JUROS SOBRE A DÍVIDA POR CONTRATO

Evento: 60-572

D – 1.1.3.6.2.02.01 CRÉDITOS PREVIDENCIÁRIOS DO RPPS PARCELADOS (P)

C – 1.2.1.1.2.06. XX CRÉDITOS PREVIDENCIÁRIOS DO RPPS

5. Reversão para o não circulante – Caso as entidades devedoras anularem seus empenhos e não pagarem todas as parcelas contratuais, deverá ser efetuada a reversão para o Não circulante, no final de cada exercício.

Evento: 60-573

D – 1.2.1.1.2.06. XX CRÉDITOS PREVIDENCIÁRIOS DO RPPS

C – 1.1.3.6.2.02.01 CRÉDITOS PREVIDENCIÁRIOS DO RPPS PARCELADOS (P)

OBS:

- No final de cada exercício o RPPS deverá efetuar pesquisa junto as entidades que contribuem e confrontar a dívida ativa com suas dívidas passivas.

- Todas as receitas do RPPS deverão ser realizadas previamente reconhecidas, exceto as receitas 1.9.9.0.03.1.1 e 1.9.9.0.03.1.2 – Compensações Financeiras entre Regime Geral e Regimes Próprios de Previdência Servidores

Luiz Paulo Trevisan

luizpaulo@bettertech.com.br

69 98401.5520 ZAP

69 98116.3132 ZAP