Tratamento de Precatórios na contabilidade.

1) Primeiramente deverá ser verificado a existência de precatórios no link:

http://webapp.tjro.jus.br/apprec/pages/consultadevedor.xhtml

2) Verificar na contabilidade quais os precatórios não estão lançados no sistema de contabilidade.

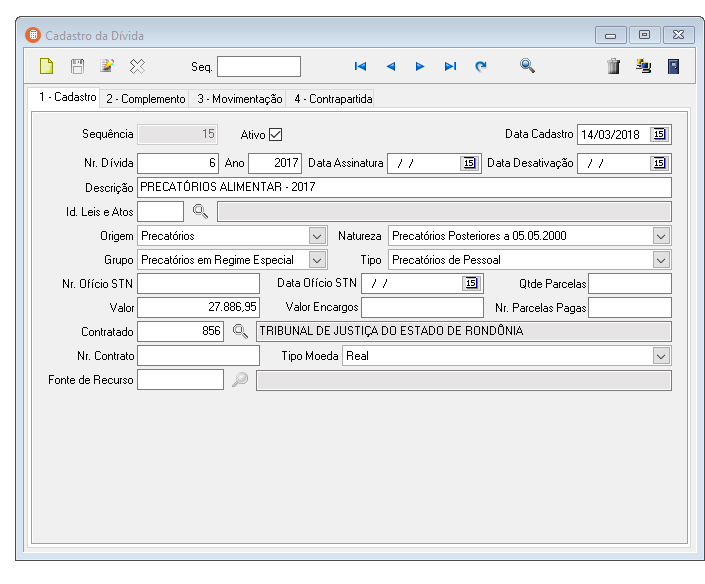

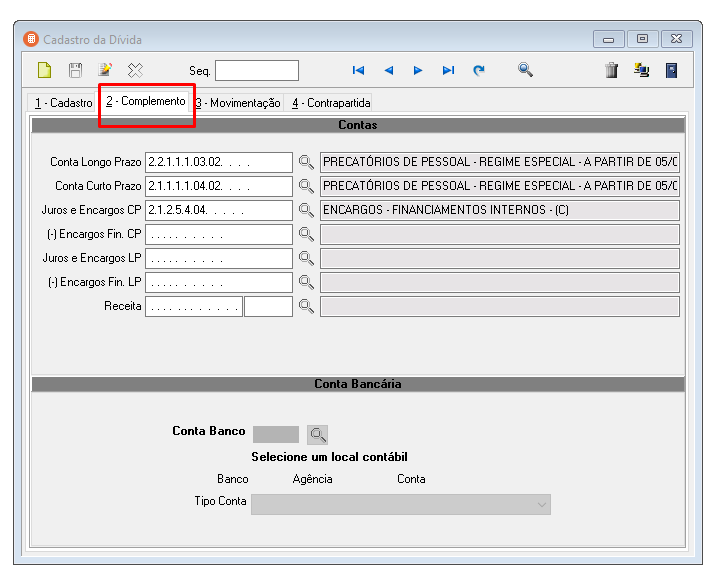

3) Cadastrar os precatórios não contabilizados, no sistema contábil, na opção:

-> Cadastro -> Cadastro de Movimentação -> Cadastro Dívida

a) Precatórios de Pessoal

-> Regime Especial – São os precatórios alimentares (trabalhistas). Os de pessoas com mais de 60 anos ou com doença grave tem preferência sobre os demais.

| Longo Prazo | Curto Prazo | Encargos | Descrição |

| 221110301 | 211110401 | 2125404 | Precatórios de Pessoal – Regime Especial – antes de 05/05/2000 |

| 221110302 | 211110402 | 2125404 | Precatórios de Pessoal – Regime Especial – a partir de 05/05/2000 – vencidos e não pagos |

| 221110302 | 211110403 | 2125404 | Precatórios de Pessoal – Regime Especial – a partir de 05/05/2000 – não vencidos |

-> Regime Ordinário – São os demais precatórios de pessoal

| Longo Prazo | Curto Prazo | Encargos | Descrição |

| 221110401 | 211110501 | 2125404 | Precatórios de Pessoal – Regime Ordinário – antes de 05/05/2000 |

| 221110402 | 211110502 | 2125404 | Precatórios de Pessoal- Regime Ordinário – a partir de 05/05/2000 – vencidos e não pagos |

| 221110403 | 211110503 | 2125404 | Precatórios de Pessoal – Regime Ordinário – a partir de 05/05/2000 |

b) Precatórios de Benefícios Previdenciários

-> Regime Especial – São os precatórios alimentares (trabalhistas). Os de pessoas com mais de 60 anos ou com doença grave tem preferência sobre os demais.

| Longo Prazo | Curto Prazo | Encargos | Descrição |

| 221210201 | 211210401 | 2125404 | Precatórios de Benefícios Previdenciários I – Regime Especial – antes de 05/05/2000 |

| 221210202 | 211210402 | 2125404 | Precatórios de Benefícios Previdenciários – Regime Especial – a partir de 05/05/2000 -vencidos e não pagos |

| 221210203 | 211210403 | 2125404 | Precatórios de Benefícios Previdenciários – Regime Especial – a partir de 05/05/2000 – não vencidos |

-> Regime Ordinário – São os demais precatórios de Benefícios Previdenciários

| Longo Prazo | Curto Prazo | Encargos | Descrição |

| 221210301 | 211210501 | 2125404 | Precatórios de Benefícios Previdenciários – regime ordinário – antes de 05/05/2000 |

| 221210302 | 211210502 | 2125404 | Precatórios de Benefícios Previdenciários – regime ordinário – a partir de 05/05/2000 – vencidos e não pagos |

| 221210303 | 211210503 | 2125404 | Precatórios de Benefícios Previdenciários – regime ordinário – a partir de 05/05/2000 – não vencidos |

c) Precatórios de Benefícios Assistenciais

-> Regime Especial – São os precatórios alimentares (trabalhistas). Os de pessoas com mais de 60 anos ou com doença grave tem preferência sobre os demais.

| Longo Prazo | Curto Prazo | Encargos | Descrição |

| 221310201 | 211310301 | 2125404 | Precatórios de Benefícios Assistenciais – regime especial – antes de 05/05/2000 |

| 221310202 | 211310302 | 2125404 | Precatórios de Benefícios Assistenciais – regime especial – a partir de 05/05/2000 – vencidos e não pagos |

| 221310203 | 211310303 | 2125404 | Precatórios de Benefícios Assistenciais – regime especial – a partir de 05/05/2000 – não vencidos |

-> Regime Ordinário – São os demais precatórios de Benefícios Assistenciais

| Longo Prazo | Curto Prazo | Encargos | Descrição |

| 221310301 | 211310401 | 2125404 | Precatórios de Benefícios Assistenciais – regime ordinário – antes de 05/05/2000 |

| 221310302 | 211310402 | 2125404 | Precatórios de Benefícios Assistenciais – regime ordinário – a partir de 05/05/2000 – vencidos e não pagos |

| 221310303 | 211310403 | 2125404 | Precatórios de Benefícios Assistenciais – regime ordinário – a partir de 05/05/2000 – não vencidos |

d) Precatórios de Fornecedores Nacionais

-> Regime Especial – São os precatórios alimentares (trabalhistas). Os de pessoas com mais de 60 anos ou com doença grave tem preferência sobre os demais.

| Longo Prazo | Curto Prazo | Encargos | Descrição |

| 223110401 | 213110501 | 2125404 | Precatórios de Fornecedores Nacionais – regime especial – antes de 05/05/2000 |

| 223110402 | 213110502 | 2125404 | Precatórios de Fornecedores Nacionais – regime especial – a partir de 05/05/2000 – vencidos e não pagos |

| 223110403 | 213110503 | 2125404 | Precatórios de Fornecedores Nacionais – regime especial – a partir de 05/05/2000 – não vencidos |

-> Regime Ordinário – São os demais precatórios de Fornecedores Nacionais

| Longo Prazo | Curto Prazo | Encargos | Descrição |

| 223110501 | 213110601 | 2125404 | Precatórios de Fornecedores Nacionais – regime ordinário – antes de 05/05/2000 |

| 223110502 | 213110602 | 2125404 | Precatórios de Fornecedores Nacionais – regime ordinário – a partir de 05/05/2000 – vencidos e não pagos |

| 223110503 | 213110603 | 2125404 | Precatórios de Fornecedores Nacionais – regime ordinário – a partir de 05/05/2000 – não vencidos |

e) Precatórios de Contas a Pagar

-> Regime Especial – São os precatórios alimentares (trabalhistas). Os de pessoas com mais de 60 anos ou com doença grave tem preferência sobre os demais.

| Longo Prazo | Curto Prazo | Encargos | Descrição |

| 223110601 | 213110701 | 2125404 | Precatórios de Contas a Pagar – regime especial – antes de 05/05/2000 |

| 223110602 | 213110702 | 2125404 | Precatórios de Contas a Pagar – regime especial – a partir de 05/05/2000 – vencidos e não pagos |

| 223110603 | 213110703 | 2125404 | Precatórios de Contas a Pagar – regime especial – a partir de 05/05/2000 – não vencidos |

-> Regime Ordinário – São os demais precatórios de Contas a Pagar

| Longo Prazo | Curto Prazo | Encargos | Descrição |

| 223110701 | 213110801 | 2125404 | Precatórios de Contas a Pagar – regime ordinário – antes de 05/05/2000 |

| 223110702 | 213110802 | 2125404 | Precatórios de Contas a Pagar – regime ordinário – a partir de 05/05/2000 – vencidos e não pagos |

| 223110703 | 213110803 | 2125404 | Precatórios de Contas a Pagar – regime ordinário – a partir de 05/05/2000 – não vencidos |

4) Efetuar a contabilização dos precatórios no Plano de Contas, pelo valor total do débito constante da relação disponibilizada pelo TJ-RO, após o cadastro da dívida acima discriminado

a) Precatórios de Pessoal

-> Regime Especial

| Debita | Credita | Descrição |

| 3111101 3112101 |

221110301 | Vencimentos e vantagens fixas – pessoal civil – RPPS Vencimentos e vantagens fixas – pessoal civil – RGPS |

| 3111101 3112101 |

221110302 | Vencimentos e vantagens fixas – pessoal civil – RPPS Vencimentos e vantagens fixas – pessoal civil – RGPS |

| 3111101 3112101 |

221110303 | Vencimentos e vantagens fixas – pessoal civil – RPPS Vencimentos e vantagens fixas – pessoal civil – RGPS |

-> Regime Ordinário

| Debita | Credita | Descrição |

| 3111101 3112101 |

211110401 | Vencimentos e vantagens fixas – pessoal civil – RPPS Vencimentos e vantagens fixas – pessoal civil – RGPS |

| 3111101 3112101 |

211110402 | Vencimentos e vantagens fixas – pessoal civil – RPPS Vencimentos e vantagens fixas – pessoal civil – RGPS |

| 3111101 3112101 |

211110403 | Vencimentos e vantagens fixas – pessoal civil – RPPS Vencimentos e vantagens fixas – pessoal civil – RGPS |

b) Precatórios de Benefícios Previdenciários

-> Regime Especial

| Debita | Credita | Descrição |

| 3121201 3122101 |

221210201 | Contribuição patronal para o RPPS Contribuições previdenciárias INSS |

| 3121201 3122101 |

221210202 | Contribuição patronal para o RPPS Contribuições previdenciárias INSS |

| 3121201 3122101 |

221210203 | Contribuição patronal para o RPPS Contribuições previdenciárias INSS |

-> Regime Ordinário

| Debita | Credita | Descrição |

| 3121201 3122101 |

221210301 | Contribuição patronal para o RPPS Contribuições previdenciárias INSS |

| 3121201 3122101 |

221210302 | Contribuição patronal para o RPPS Contribuições previdenciárias INSS |

| 3121201 3122101 |

221210303 | Contribuição patronal para o RPPS Contribuições previdenciárias INSS |

c) Precatórios de Benefícios Assistenciais

-> Regime Especial

| Debita | Credita | Descrição |

| 31311 31321 |

221310201 | Benefícios a pessoal – RPPS Benefícios a pessoal – RGPS |

| 31311 31321 |

221310202 | Benefícios a pessoal – RPPS Benefícios a pessoal – RGPS |

| 31311 31321 |

221310203 | Benefícios a pessoal – RPPS Benefícios a pessoal – RGPS |

-> Regime Ordinário

| Debita | Credita | Descrição |

| 31311 31321 |

221310301 | Benefícios a pessoal – RPPS Benefícios a pessoal – RGPS |

| 31311 31321 |

221310302 | Benefícios a pessoal – RPPS Benefícios a pessoal – RGPS |

| 31311 31321 |

221310303 | Benefícios a pessoal – RPPS Benefícios a pessoal – RGPS |

d) Precatórios de Fornecedores Nacionais

-> Regime Especial

| Debita | Credita | Descrição |

| 33 | 223110401 | Uso de bens, serviços e consumo de capital fixo |

| 33 | 223110402 | Uso de bens, serviços e consumo de capital fixo |

| 33 | 223110403 | Uso de bens, serviços e consumo de capital fixo |

-> Regime Ordinário

| Debita | Credita | Descrição |

| 33 | 223110501 | Uso de bens, serviços e consumo de capital fixo |

| 33 | 223110502 | Uso de bens, serviços e consumo de capital fixo |

| 33 | 223110503 | Uso de bens, serviços e consumo de capital fixo |

e) Precatórios de Contas a Pagar

-> Regime Especial

| Debita | Credita | Descrição |

| 34 | 223110601 | Variações patrimoniais diminutivas financeiras |

| 34 | 223110602 | Variações patrimoniais diminutivas financeiras |

| 34 | 223110603 | Variações patrimoniais diminutivas financeiras |

-> Regime Ordinário

| Debita | Credita | Descrição |

| 34 | 223110701 | Variações patrimoniais diminutivas financeiras |

| 34 | 223110702 | Variações patrimoniais diminutivas financeiras |

| 33 | 223110701 | Variações patrimoniais diminutivas financeiras |

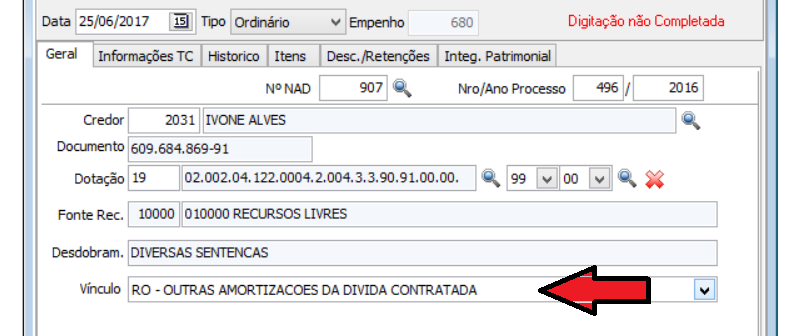

5) Empenhamento da despesa

a) O empenho deverá estar no elemento despesa 3190910000 ou 3390910000, conforme o caso, e deverá ser apontado o vínculo abaixo, conforme imagem:

3619 – RO – OUTRAS AMORTIZACOES DA DIVIDA CONTRATADA – Permutação da Dívida

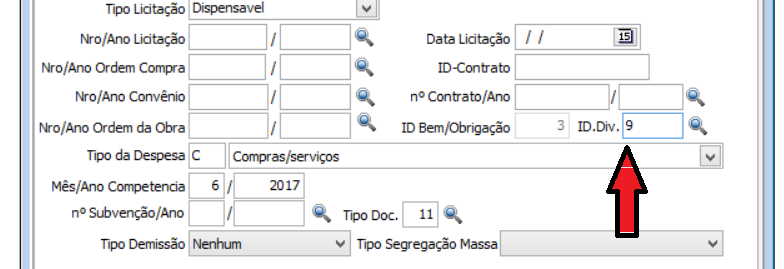

b) Deverá ser apontada o ID do cadastro da dívida para que o sistema efetue a contabilização correta.

Informações Adicionais Sobre Precatórios

Precatórios são requisições de pagamento expedidas pelo Judiciário para cobrar de municípios, estados ou da União, assim como de autarquias e fundações, o pagamento de valores devidos após condenação judicial definitiva. Segundo o último levantamento feito pelo CNJ, os três entes públicos acumulavam em junho de 2014 uma dívida de R$ 97,3 bilhões em precatórios emitidos pelas Justiças estadual, federal e trabalhista.

As principais regras para pagamento de precatórios estão na Constituição Federal, que foi alterada em 2009 para permitir mais flexibilidade de pagamento. Além de mudanças no regime geral (Artigo 100), o novo regime especial (Artigo 97 do Ato das Disposições Constitucionais Transitórias) autorizou que entes devedores parcelassem a dívida e permitiu a renegociação de valores por meio de acordos com credores.

As mudanças foram questionadas no Supremo Tribunal Federal (STF), que, em 2013, invalidou algumas regras do regime geral e todo o regime especial. O julgamento ainda não foi concluído, pois os ministros estão modulando os efeitos da decisão para evitar problemas com os pagamentos já realizados com a sistemática criada em 2009, que permanece em vigor até o encerramento do processo.

Funcionamento – O precatório é expedido pelo presidente do tribunal onde o processo tramitou, após solicitação do juiz responsável pela condenação. Os precatórios podem ter natureza alimentar (decisões sobre salários, pensões, aposentadorias, indenizações por morte ou invalidez, benefícios previdenciários, créditos trabalhistas, entre outros) ou natureza comum (decisões sobre desapropriações, tributos, indenizações por dano moral, entre outros).

Os precatórios alimentares têm preferência sobre os comuns, com organização de fila por ordem cronológica a cada ano. Ainda existe a possibilidade de adiantamento do precatório alimentar quando o credor tiver 60 anos ou mais ou doença grave.

O regime geral atualmente é seguido pela União e demais entes públicos que não tinham dívida de precatórios até 2009. Nesse regime, as requisições recebidas até 1º de julho são convertidas em precatórios incluídos na proposta orçamentária do ano seguinte. As requisições recebidas após 1º de julho passam para a proposta orçamentária do ano subsequente. Quando a proposta é convertida em lei, o pagamento dos valores inscritos deve ocorrer no mesmo exercício por meio de depósito no tribunal requisitante.

As condenações de pequeno valor não são cobradas por precatório, e sim por meio da Requisição de Pequeno Valor (RPV), com prazo de quitação de 60 dias a partir da intimação do devedor. O limite de RPV deve ser estabelecido por cada entidade pública devedora, mas a regra geral é até 30 salários mínimos nos municípios e até 40 salários mínimos nos estados e no Distrito Federal. No âmbito federal, a RPV atinge até 60 salários mínimos.

Regime especial – A partir de 2009, estados, Distrito Federal e municípios que apresentavam dívidas de precatório passaram ao regime especial, que permite duas sistemáticas de pagamento. Na primeira, o chamado regime especial anual, o devedor opta pela vinculação em conta especial do valor do estoque de precatórios, corrigido pelos juros e mora correspondentes, dividido por até 15 anos contados a partir da edição da Emenda Constitucional n. 62/2009. Nessa situação, a Fazenda Pública disponibiliza aos tribunais, no mês de dezembro, o valor anual referente à fração de 1/15 da dívida consolidada.

A segunda sistemática, conhecida por regime especial mensal, permite que o devedor fixe percentual mínimo entre 1% e 2% de sua receita corrente líquida para o pagamento de precatórios, fazendo transferência mensal aos tribunais. Os tribunais organizam a lista única de precatórios por entidade devedora de acordo com as prioridades (alimentares) e preferências (idosos e doentes graves) previstas no texto constitucional.

No regime especial, o ente devedor quita suas dívidas seguindo duas regras. Pelo menos 50% do montante reservado deve ser destinado aos precatórios segundo ordem cronológica, e os outros 50% podem ser pagos por meio de acordo direto com os credores ou por ordem crescente de valor do precatório.