Estamos disponibilizando manual para retenção de valores das despesas orçamentárias, registrados por ocasião da liquidação dos empenhos, baseado no MCASP e no IPC 11.

Para fins desta instrução, retenções são valores retidos ou consignados pela fonte pagadora na folha de salários de pessoal ou nos pagamentos a prestadores de serviços ou fornecedores.

Tais valores retidos correspondem às obrigações do favorecido pelo pagamento da despesa orçamentária, porém, a fonte pagadora possui a responsabilidade legal de reter tais tributos, contribuições ou outros valores e, posteriormente, efetuar seu recolhimento.

Esse procedimento ocorre em pagamentos de despesas orçamentárias sobre as quais incidem impostos (por exemplo, o IR ou ISS) ou contribuições (por exemplo, a contribuição ao RPPS, INSS, PIS, COFINS ou CS). Podem decorrer também de alguma determinação contratual (convênios a consignatários).

O valor retido poderá representar uma necessidade de repasse pelo ente, quando o recurso for de terceiro, ou uma receita orçamentária, caso o valor retido pertencer ao ente.

As contabilizações serão efetuadas automaticamente, porém terão que ser efetuados os procedimentos abaixo:

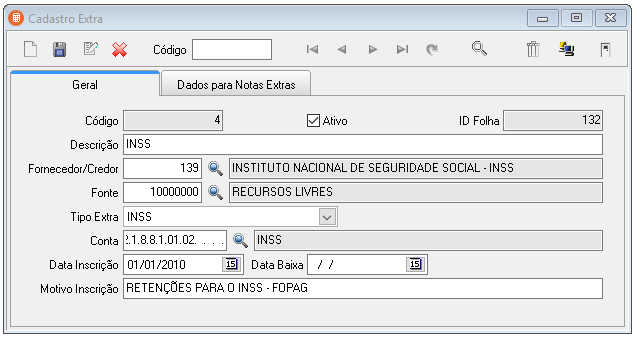

a) Deverá ser criado um cadastro extra para todos os beneficiários das possíveis retenções a serem efetuadas:

Cadastro -> Cadastro de Movimentação -> Cadastro Extra.

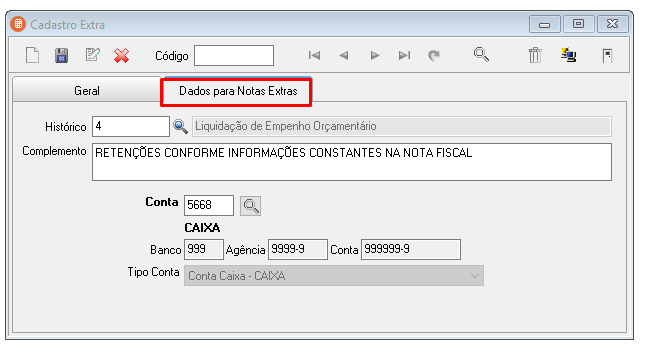

Para emissão automática da Nota Extra, deverá ser preenchido o campo “Dados para Notas Extras”.

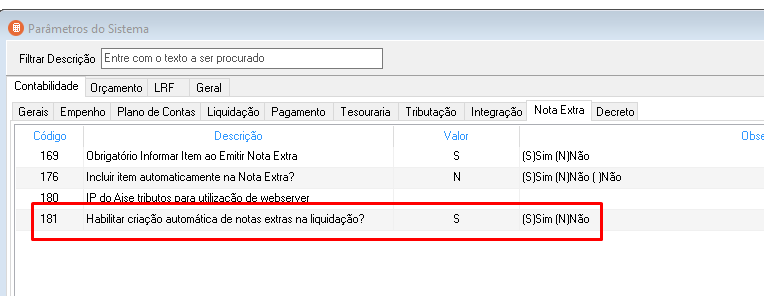

Para geração automática das Notas Extras, necessário parâmetro 181 esteja “S”

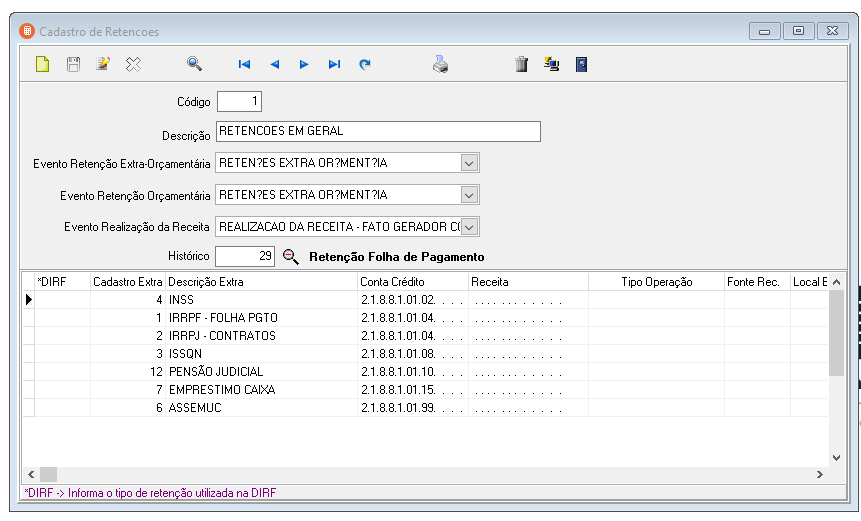

b) Após o “cadastro extra” acima, deverá ser criado as opções para retenções.

-> Cadastro -> Cadastro de Movimentação -> Retenções

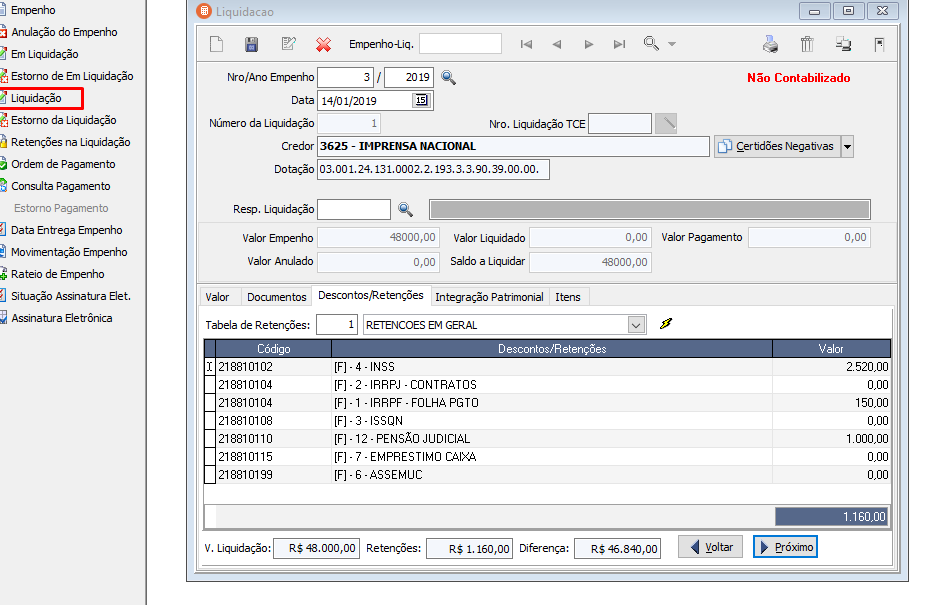

c) Por ocasião das liquidações deverá ser apontado as retenções a serem efetuadas para o referido empenho.

OBS: Para o caso da folha de pagamento integrada com a contabilidade, a liquidação será efetuada automaticamente.

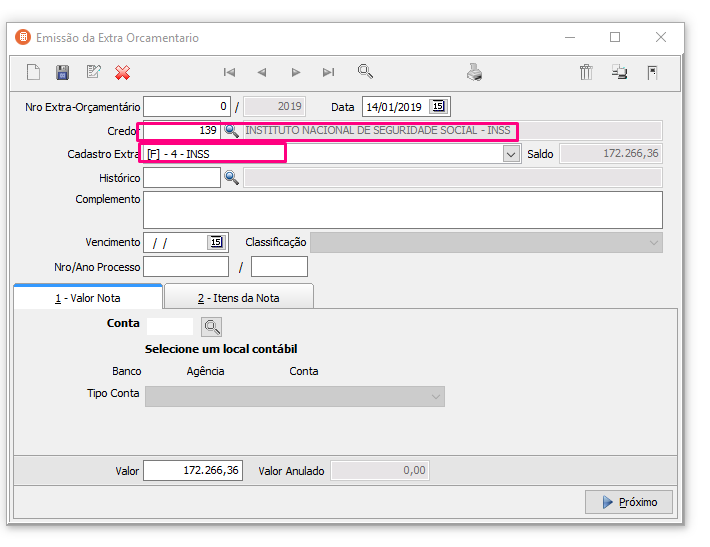

d) Após a retenção deverá ser emitida a Nota Extra, para posterior pagamento:

Ao efetuar a Nota extra, deverá ser apontado o fornecedor beneficiário da retenção e apontado o cadastro extra correto onde foi retido na liquidação.

-> Para o caso de ser uma retenção para ser repassado a terceiros, deverá ser efetuado o pagamento ao credor.

-> Para o caso de a retenção ser em benefício da própria entidade, como IR e ISS, o pagamento poderá ser efetuado na conta 1.1.1.1.1.01 – Caixa e posteriormente a realização da receita concomitante na conta 1.1.1.1.1.01 – Caixa.

-> Para o caso de ser um Fundo Municipal, poderá ser efetuado o pagamento da Nota Extra na conta 1.1.1.1.1.01 – Caixa e posteriormente efetuar um lançamento de repasse – interveniência financeira na conta 1.1.1.1.1.01 – Caixa.

Também deverá ser efetuado o lançamento da receita, na entidade prefeitura, utilizando o evento das realizações de receitas criado para receitas dos Fundos.