1 – PPA

No PPA deverá ser cadastrada a previsão da receita, que deverá ser levado em consideração as principais condições a seguir:

a) Codificação da receiuta constante do novo ementário da receita disponibilizado pela Better.

OBS: Caso estiver faltando alguma receita deverá ser solicitado a Better a inclusão.

b) A fonte de recursos na tela principal será sempre 10000000, sendo que a fonte de recursos utilizada para Rondônia será apontada na aba Fonte TCE, podendo ser dividida em percentuais em diversas fontes de recursos.

c) As receitas próprias, dos grupos abaixo

| Tributos | 1.1.1.0.00.0.0.00.00.00 – Impostos |

| 1.1.2.0.00.0.0.00.00.00 – Taxas | |

| 1.1.3.0.00.0.0.00.00.00 – Contribuição de Melhoria | |

| RPPS | 1.2.1.0.04.0.0.00.00.00 – Contribuição para o RPPS – Segurado |

| 7.2.1.0.04.0.0.00.00.00 – Contribuição para o RPPS – Patronal | |

| Demais Próprias | 1.2.4.0.00.0.0.00.00.00 – Contribuição Custeio Serviço de Iluminação Pública |

| 1.4.0.0.00.0.0.00.00.00 – Receita Agropecuária | |

| 1.5.0.0.00.0.0.00.00.00 – Receita Industrial | |

| 1.6.0.0.00.0.0.00.00.00 – Receita de Serviços |

1.1 – Naturezas Valorizáveis – Deverão ser criadas, para todos os fins, as naturezas valorizáveis, a serem utilizadas no 8º dígito, terminadas em “1”, “2”, “3”, “4”, “5”, “6”, “7” e “8”, conforme a seguinte discriminação:

Fonte: PORTARIA Nº 388, DE 14 DE JUNHO DE 2018.

-> Para todas as receitas próprias, independente de serem concomitantes ou previamente reconhecidas.

I – “1”, quando se tratar de arrecadação Principal da receita; 1.1.1.8.01.1.1.00.00.00.00.00 – Imposto sobre a Propriedade Predial e Territorial Urbana – Principal

II- “2”, quando se tratar de Multas e Juros de Mora da respectiva receita;

1.1.1.8.01.1.2.00.00.00.00.00 – Imposto sobre a Propriedade Predial e Territorial Urbana – Multas e Juros

-> Para o caso de receitas previamente reconhecidas, que tem a possibilidade de serem transferidas para a dívida ativa.

III- “3”, quando se tratar de Dívida Ativa da respectiva receita; 1.1.1.8.01.1.3.00.00.00.00.00 – Imposto sobre a Propriedade Predial e Territorial Urbana – Dívida Ativa

IV – “4”, quando se tratar de Multas e Juros de Mora da Dívida Ativa da respectiva receita;

1.1.1.8.01.1.4.00.00.00.00.00 – Imposto sobre a Propriedade Predial e Territorial Urbana – Dívida Ativa – Multas e Juros

- Para o caso de receitas terem seus encargos e dívida ativa com destinação de recursos diferentes das classificações anteriores. OBS: Não percebemos esses casos em nenhum ciente BETTER.

V – “5”, a ser utilizado para registrar a arrecadação das Multas da respectiva receita quando a legislação pertinente diferenciar a destinação das Multas da destinação dos Juros de Mora, situação na qual não poderá ser efetuado registro de arrecadação no Tipo “2 – Multas e Juros de Mora”;

VI – “6”, a ser utilizado para registrar a arrecadação dos Juros de Mora da respectiva receita, quando a legislação pertinente diferenciar a destinação das Multas da destinação dos Juros de Mora, situação na qual não poderá ser efetuado registro de arrecadação no Tipo “2 – Multas e Juros de Mora”;

VII – “7”, a ser utilizado para registrar a arrecadação das Multas da Dívida Ativa da respectiva receita, quando a legislação pertinente diferenciar a destinação das Multas da Dívida Ativa da destinação dos Juros de Mora da Dívida Ativa, situação na qual não poderá ser efetuado registro de arrecadação no Tipo “4 – Multas e Juros de Mora da Dívida Ativa”;

VIII – “8”, a ser utilizado para registrar a arrecadação dos Juros de Mora da Dívida Ativa da respectiva receita, quando a legislação pertinente diferenciar a destinação das Multas da Dívida Ativa da destinação dos Juros de Mora da Dívida Ativa, situação na qual não poderá ser efetuado registro de arrecadação no Tipo “4 – Multas e Juros de Mora da Dívida Ativa”.

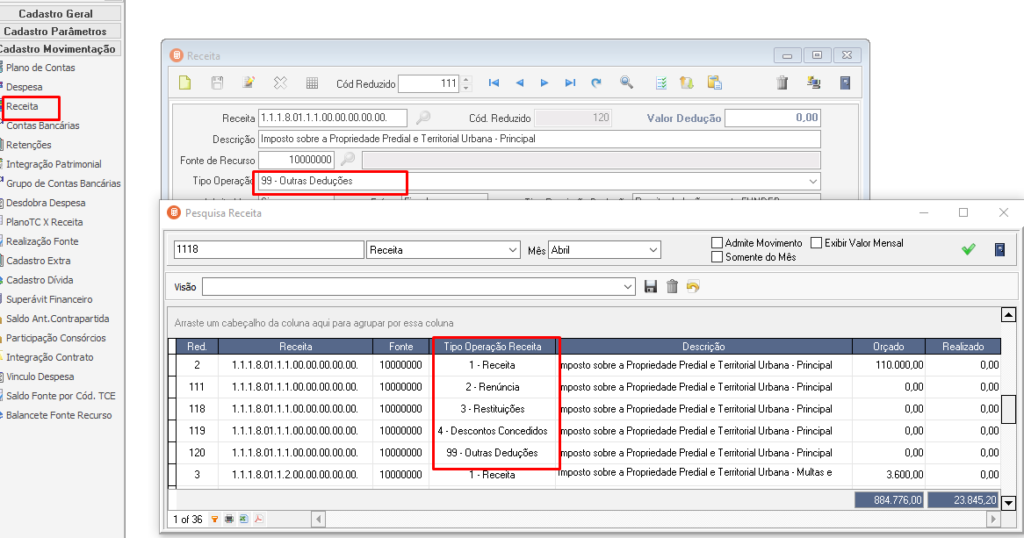

1.2 – Tipos de Operações – Para todas as receitas, deverá ser lançado todos os “tipos de operações,” conforme abaixo:

-> Para as receitas próprias, será lançado os tipos de operações abaixo:

| 1 – Receita 2 – Renúncia 3 – Restituições 4 – Descontos 99 – Outras Deduções |

Tributos | 1.1.1.0.00.0.0.00.00.00 – Impostos |

| 1.1.2.0.00.0.0.00.00.00 – Taxas | ||

| 1.1.3.0.00.0.0.00.00.00 – Contribuição de Melhoria | ||

| 1 – Receita | RPPS | 1.2.1.0.04.0.0.00.00.00 – Contribuição para o RPPS – Segurado |

| 7.2.1.0.04.0.0.00.00.00 – Contribuição para o RPPS – Patronal | ||

| 1 – Receita 2 – Renúncia 3 – Restituição 4 – Descontos 99 – Outras Deduções |

Demais Próprias | 1.2.4.0.00.0.0.00.00.00 – Contribuição Custeio Serviço Iluminação Pública |

| 1.4.0.0.00.0.0.00.00.00 – Receita Agropecuária | ||

| 1.5.0.0.00.0.0.00.00.00 – Receita Industrial | ||

| 1.6.0.0.00.0.0.00.00.00 – Receita de Serviços | ||

| 1 – Receita 5 – FUNDEB |

Constitucionais com retenção do FUNDEB | 1.7.1.8.01.2.1.00.00.00 – FPM |

| 1.7.1.8.01.5.1.00.00.00 – ITR | ||

| 1.7.1.8.06.1.1.00.00.00 – LC 87/96 | ||

| 1.7.2.8.01.1.1.00.00.00 – ICMS | ||

| 1.7.2.8.01.2.1.00.00.00 – IPVA | ||

| 1 – Receita | Outras | Outras que não se enquadram acima. |

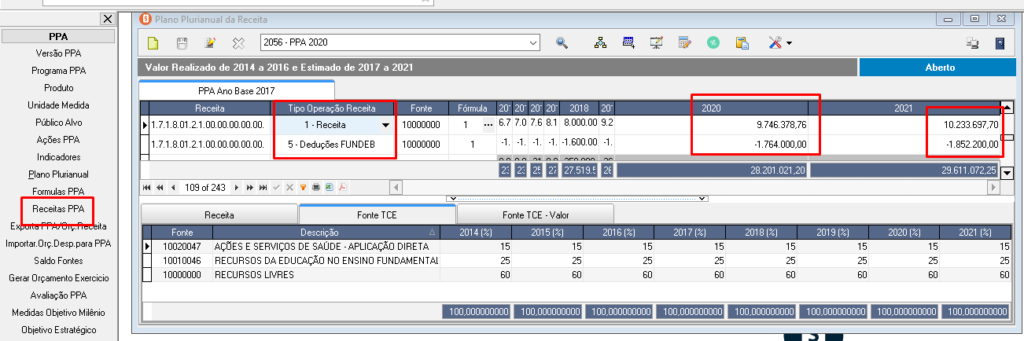

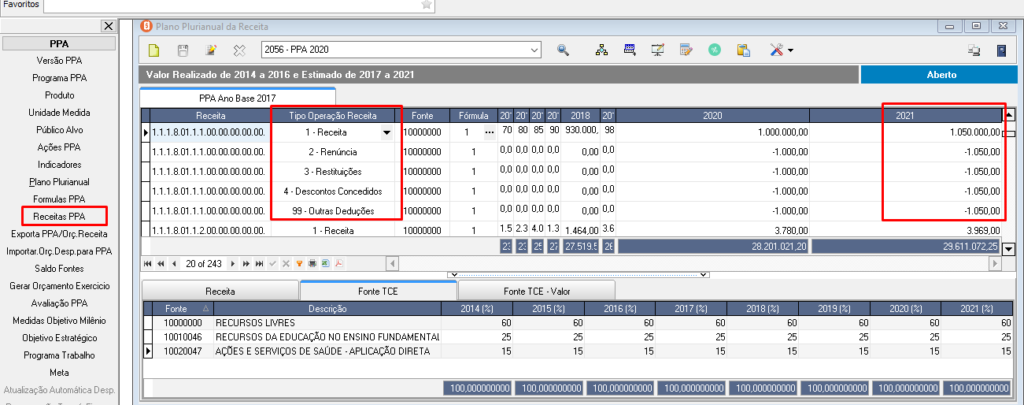

O receita deve estar lançada corretamente no PPA, conforme imagem abaixo:

Receitas Próprias

Receitas Constitucionais – Com dedução do FUNDEB.

2 – LOA

Para a LOA será exportado as receitas do PPA automaticamente. Caso tiver que corrigir o orçamento, deverá ser corrigido no PPA e exportado novamente, que irá sobrepor o orçamento anterior.

3 – Tributação

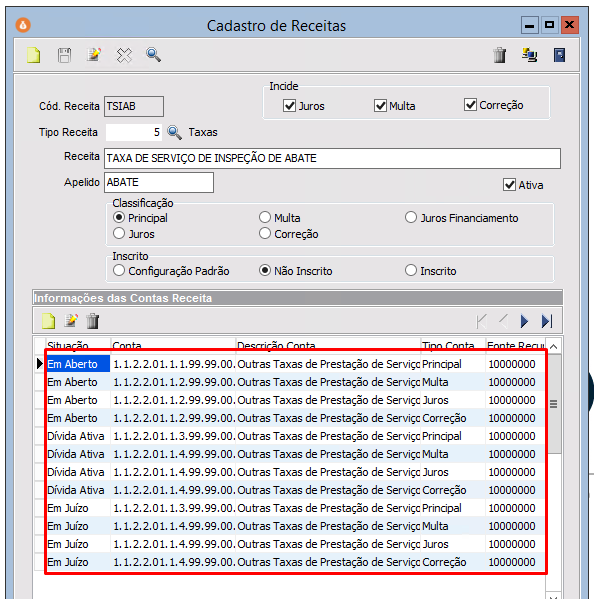

Para a Tributação, terá que ser apontado as codificações da receita para todas as situações:

Em aberto

Dívida ativa

Em Juizo

Para cada situação, deverá ser apontada a receita principal e seus encargos (juros, multas e correção), conforme imagem:

As receitas serão sempre apontadas na fonte de recursos 10000000 – Recursos ordinárias, pois a tesouraria distribui os percentuais na realização da receita, conforme o percentual apontado no PPA, das fontes instituídas pelo TCE-RO.

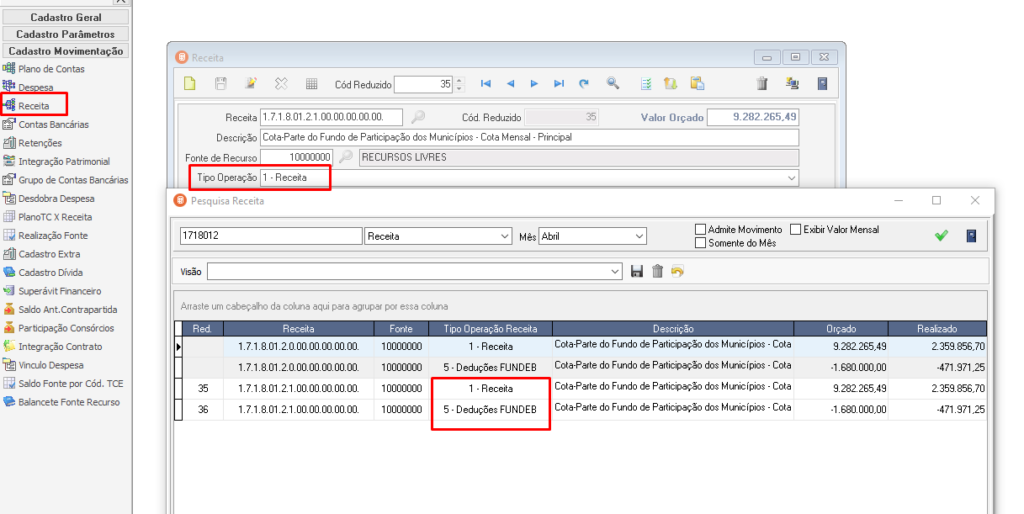

4 – Contabilidade

Para a CONTABILIDADE será importado as receitas da LOA automaticamente, que deverá ficar cadastrado conforme as imagens abaixo:

Receitas Próprias

Receitas Constitucionais – Com dedução do FUNDEB.