Estabelece e Disciplina os procedimentos para reconhecimento, realização e controle das contribuições e aportes ao RPPS e contabilização da Licença Saúde, Salário Maternidade, Auxílio Reclusão e Salário Família, no âmbito do Poder Executivo Municipal, suas entidades da administração direta e indireta e Legislativo Municipal e dá outras providências.

A Controladoria Interna, no uso de suas atribuições conferidas, considerando o MCASP – Manual de contabilidade aplicada ao setor público,

RESOLVE:

Capítulo I

Das Disposições Preliminares

Art. 1º Para fins de cumprimento desta IN, considera-se:

I – Contribuiçõers Previdenciárias: são os valores repassados pelas entidades onde estão lotados os servidores estatutários vinculados ao RPPS;

II – RPPS – Regime Próprio de Previdência Social;

III – Contribuição Segurados: São as contribuições descontadas dos servidores estatutários vinculados ao RPPS;

III – Contribuição Patronal: São as contribuições que a entidade (empresa) efetua ao RPPS;

IV – Aportes – São valores repassados pelas entidades que possuem servidores vinculados ao RPPS, para cobertura de déficit finaneiro ou atuarial;

V – Alíquota Suplementar – Refere-se ao aumento de alíquota que se aplica a existente. Art. 2º Os procedimentos para assegurar a contabilização, controle e o gerenciamento das contribuições, aportes e pagamento de benefícios assistenciais de salário família e maternidade deverão ser observados de forma contínua e ininterrupta com o objetivo de assegurar as informações contábeis.

Capítulo II

Obrigatoriedade

Art. 3º Os procedimentos dispostos nesta Instrução Normativa deverão ser atendidos na sua integralidade, exigidos para os órgãos e entidades do Poder Executivo Municipal e do Legislativo Municipal.

Capítulo III

Critérios

Art. 4º O controle e contabilização das informações deverão ser ser efetuados pelo executivo municipal e suas entidades da administração direta e indireta e Legislativo Municipal, pelo profissional contábil responsável através das informações repassadas pelos departamentos de recursos humanos das diversas entidades do município, que serão:

I – Resumo por Competência da Folha de Pagamento que deverá constar valores por eventos (proventos e descontos), valor total das contribuições Patronais, valor total das contribuições dos Segurados, Valor total das deduções separados por Salário Família e Maternidade, valor separado da alíquota suplementar;

II – Aviso de Crédito das contribuições depositadas ao RPPS, discriminando individualmente os valores do Segurado, Patronal, Parcelamentos, Alíquotas Suplementar e Aportes para cobertura de déficits Finaneiros e Atuariais;

III – Arquivo no layout oficial definido pela Caixa Federal, constando as contribuições previdenciárias de todos os servidores estatutários, para atualização do sistema previdenciário.

IV – Disponibilizar Folha de Pagamento constando todos os funcionários estatutários, discriminados por proventos, descontos individuais, quando solicitado pelo RPPS;

V – Informações e comprovantes de dependes para Salário Família e comprovações de Salário Maternidade;:

VI – Demais informações relativas ao Recursos Humanos da entidade que influenciam ao RPPS.

Art. 5º As informações apresentadas pelos Recursos Humanos devem guardar conformidade com as informações das Folhas de Pagamentos pagas aos servidores estatutários.

Capítulo IV

Competências Ou Responsabilidade

Art. 6ª A responsabilidade pelas Informações ao RPPS, serão da diretoroa de Recursos Humanos de cada entidade, não necessitando de solicitação formal quanto aos itens I a III do artigo 4º, que deverão ser repassadas até o 5º (quinto) dia útil do mês posterior a competência da Folha, podendo ser envido de forma eletrônica.

Art. 7º As informações quando aos itens IV a VI do artigo 4º, deverão ser entregues no prazo de 15 (quinze dias), mediante solicitação formal.

Parágrafo Único- será notificada a secretaria de administração, no caso de não cumpridas pela diretoria de Recursos Humanos das entidades do poder executivo e/ou ao Diretor Administrativo da Câmara Municipal, no caso do Poder Legislativo.

Art. 8º Caberá ao setor de contabilidade do RPPS efetuar os lançamentos contabeis das informações prestadas pelos recursos humanos das entidades.

Art. 9º Caberá ao Superintendente do RPPS efetuar a alimentação do sistema previdenciário, importando o arquivo disponibilizado pelos recursos humanos das entidades.

Capitulo V

Procedimentos

Art. 10º O Setor de Recursos Humanos de todas as entidades, gerará as informações, em todas as comeptências, e encaminhará ao RPPS, até o quinto dia útil do mês subsequente.

Art. 11º O Setor Contábil de todas as entidades, inclusive o RPPS, efetuará os lançamentos necessários baseados no ANEXO I e ANEXO II da presente Instrução Normativa.

Capitulo VI

Prestação De Contas

Art. 12º Ao final de cada exercício, o contador do RPPS efetuará um levantamento dos valores empenhados em todas as entidades e confrontará com os valores a recolher do ativo circulante e não circulante, para detectar algum valor não empenhado ou não recolhido, devendo notificar o superintendente do RPPS, para providências.

Parágrafo único. A Prestação de Contas e que trata esta instrução normativa, limita-se a conformidade contábil, cabendo as gestores e controladores das entidades, tomarem as decisões administrativas, inclusive abertura de processos, para apurar responsabilidades.

Capitulo VII

Do Dano

Art. 13 O não cumprimento desta IN, sem a devida justificativa, os responsáveis deverão ser notificados e responsabilizados administrativamente.

Parágrafo único. Em caso de dificuldade de colher as informações mensais junto ao Recursos Humanos de cada entidade envolvida, deverá ser registrado formalmente pela superintendência do RPPS, com cópia para a Controladoria Interna, para que tomem conhecimento e tomem medidas administrativas necessárias.

Capitulo VIII

Disposições Finais

Art. 14 Fica instituída os ANEXO I e ANEXO II as regras báscias para auxílio dos lançamentos contábeis, para cumprimento do MCASP.

Art. 15 Essa instrução normativa entra em vigor na data de sua publicação.

Cacoal, 01 de outubro de 2018.

Prefeito Municipal

Secretário de Fazenda.

Controladoria Geral do Município.

Secretários, Superintendentes e Diretores das Entidades

Diretores de RH

ANEXO I

Receita De Contribuições – RPPS

Previamente Reconhecidas – Mensalmente – Pela Competência

Toda a realização da receita do RPPS deverá ser efetuada como PREVIAMENTE RECONHECIA, portanto deveremos reconhecer mensalmente as receitas a serem recolhidas pelos entes, pela competência de suas Folhas de Pagamento, conforme prevê o MCASP 7ª edição, no item 4.3 – PROCEDIMENTOS CONTÁBEIS.

Pelo resumo da Folha, das contribuições do RPPS – Item 1 da imagem acima – IPT – Regime Próprio.

Mensalmente, pela competência das folhas, de todos os entes municipais, que contribuem com o RPPS.

Das Contribuições

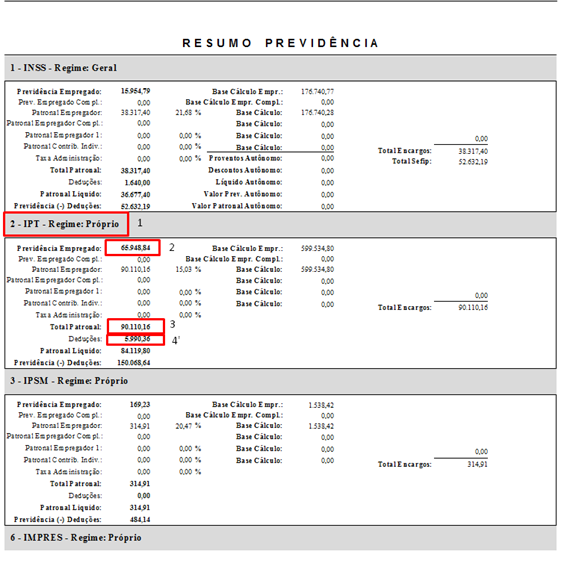

1. Reconhecimento das contribuições – Segurado – Item 2 – Previdência Empregado – R$ 65.948,84

Evento: 60-570

Receitas de segurados 1.2.1.5.01.1.1.00 – Contribuição do Servidor Civil Ativo – Principal

D – 1.1.3.6.2.01.02 CONTRIB. DO RPPS A RECEBER – SERVIDOR, APOSENTADO E PENSIONISTA

C – 4.2.1.1.2.01.01 CONTRIBUIÇÃO PATRONAL DE SERVIDOR ATIVO – RPPS

2. Reconhecimento das contribuições – Patronal – Item 3 – Total Patronal – R$ 90.110,16

Evento: 60-570

Pelas receitas Patronais 7.2.1.5.02.1.1 – Contribuição Patronal – Servidor Civil Ativo – Principal

D – 1.1.3.6.2.01.01 CONTRIBUIÇÕES DO RPPS A RECEBER – PATRONAL

C – 4.2.1.1.2.01.99 OUTRAS CONTRIBUIÇÕES PATRONAIS AO RPPS

Aposentadorias e pensões por mortes.

1) As despesas previdenciárias se limitarão as aposentadorias e as pensões por morte.

2) Os afastamentos por incapacidade temporária para o trabalho e o salário-maternidade não devem ser pagos à conta do RPPS, ficando a cargo do Tesouro dos entes federativos, passando agora a ser considerado como um benefício estatutário e não mais previdenciário, integrando a remuneração para todos os fins, com relação ao salário-família e o auxílio-reclusão, entendemos que a sua natureza é de benefício assistencial a ser concedido a servidores de baixa renda, inclusive quando aposentados, não integrando a remuneração destes, estando a cargo do ente federativo o seu pagamento.

Afastamentos por incapacidade temporária, salário maternidade, salário família e auxílio reclusão.

1) Dos valores do Salário Família e Maternidade, Auxílio Reclusão e afastamentos por incapacidade temporária.

a) Os valores deverão ser empenhados nas entidades de origem do servidor estatutário e pagos com recursos do tesouro dos entes federativos, não podendo ser bancados pelo RPPS, conforme prevê Art. 9º, §§ 2º e 3º da Emenda Constitucional nº 103/2019.

b) Baseado na Nota Técnica SEI nº 193/2020/ME, expedido pelo ministério da economia, fica instituído os elementos de despesa e desdobramentos que serão utilizados para as despesas abaixo:

- 3.1.90.11.50.00 – Salário Maternidade

- 3.1.90.11.52.00 – Licença Saúde

- 3.3.90.08.53.00 – Auxílio-Reclusão

- 3.3.90.08.56.00 – Salário Família

OBS: As entidades deverão ajustar seus Orçamentos, para que possamos apontar corretamente os elementos de despesas e seus desdobramentos, para que a integração contábil Folha x Contabilidade funcione corretamente.

Da Dívida Ativa Previdenciária

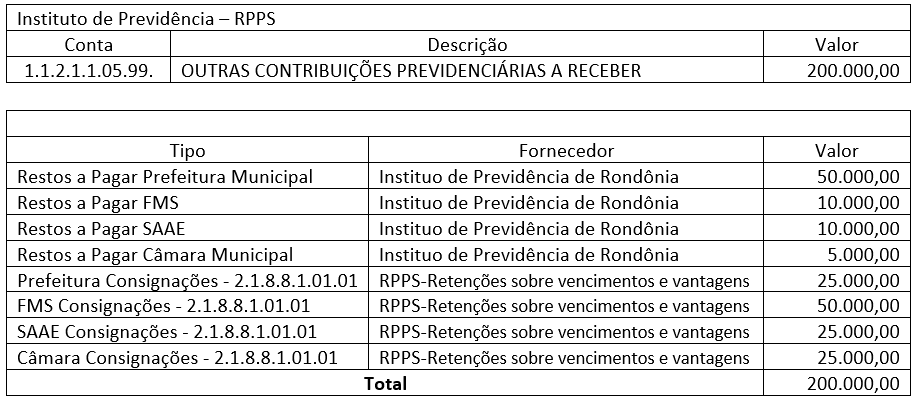

- No dia da assinatura do parcelamento – Valores do CADPREV – Para o caso da dívida estar previamente reconhecia.Evento: 60-570

Evento: 60-571

D – 1.2.1.1.2.06.XX CRÉDITOS PREVIDENCIÁRIOS DO RPPS

C – 1.1.3.6.2.01.01 ou 02 CONTRIB. DO RPPS A RECEBER – SERVIDOR, APOSENTADO E PENSIONISTA ou PATRONAL

2. No dia da assinatura do parcelamento – Valores do CADPREV – Caso ainda não esteja previamente reconhecida.

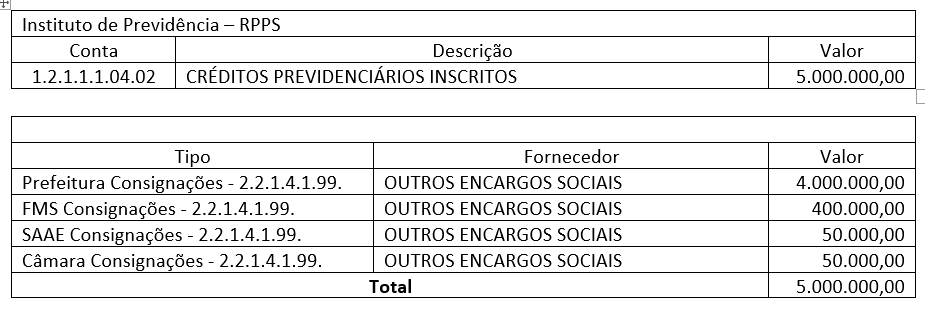

Evento: 60-574

D – 1.2.1.1.2.06. XX CRÉDITOS PREVIDENCIÁRIOS DO RPPS

C – 4.2.1.1.2.01.XX CONTRIBUIÇÕES PATRONAIS AO RPPS

3. No dia da assinatura do parcelamento – Valores do CADPREV – Dos encargos calculados no CADPREV, para atualização da dívida que não foram previamente reconhecidas.

Evento: 60-575

D – 1.2.1.1.2.06. XX CRÉDITOS PREVIDENCIÁRIOS DO RPPS

C – 4.4.2.9.1 OUTROS JUROS E ENCARGOS DE MORA – CONSOLIDAÇÃO

4. Todo início do Ano, pelas parcelas que deverão ser pagas no exercício, transferir do Não Circulante para o Circulante. O valor deverá coincidir com o empenho da despesa das entidades devedoras no elemento de despesa 469071 – PRINCIPAL DA DÍVIDA CONTRATUAL RESGATADO e 329021 – JUROS SOBRE A DÍVIDA POR CONTRATO

Evento: 60-572

D – 1.1.3.6.2.02.01 CRÉDITOS PREVIDENCIÁRIOS DO RPPS PARCELADOS (P)

C – 1.2.1.1.2.06. XX CRÉDITOS PREVIDENCIÁRIOS DO RPPS

5. Reversão para o não circulante – Caso as entidades devedoras anularem seus empenhos e não pagarem todas as parcelas contratuais, deverá ser efetuada a reversão para o Não circulante, no final de cada exercício.

Evento: 60-573

D – 1.2.1.1.2.06. XX CRÉDITOS PREVIDENCIÁRIOS DO RPPS

C – 1.1.3.6.2.02.01 CRÉDITOS PREVIDENCIÁRIOS DO RPPS PARCELADOS (P)

OBS:

- No final de cada exercício o RPPS deverá efetuar pesquisa junto as entidades que contribuem e confrontar a dívida ativa com suas dívidas passivas.

- Todas as receitas do RPPS deverão ser realizadas previamente reconhecidas, exceto as receitas 1.9.9.0.03.1.1 e 1.9.9.0.03.1.2 – Compensações Financeiras entre Regime Geral e Regimes Próprios de Previdência Servidores

Final Do Exercício

Ao final do exercício os contadores da Prefeitura e do RPPS, deverão efetuar as seguintes confrontações de saldo.

a) DÍVIDA FLUTUANTE – Conferência da dívida flutuante das entidades (prefeitura, Fundos, Autarquias e Legislativo) com o ativo a curto prazo do RPPS.

b) DÍVIDA FUNDADA – Conferência da dívida fundada (Parcelamentos) das entidades (prefeitura, Fundos, Autarquias e Legislativo) com o ativo a longo prazo do RPPS.

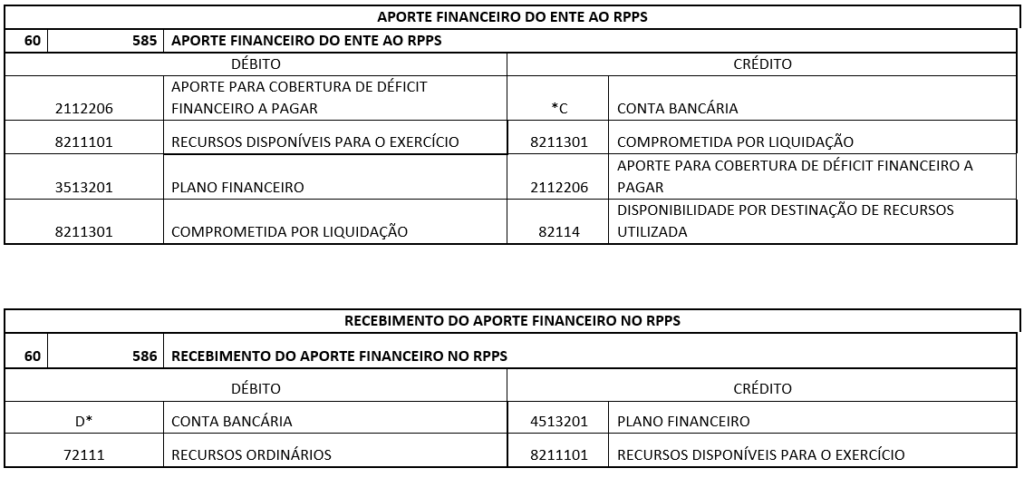

Anexo II

Aportes para cobrir Déficit Financeiro e Atuarial

Contabilização das despesas no ente pagador, deverão ser efetuadas conforme abaixo:

a) Alíquota suplementar – Será contabilizada na despesa abaixo, considerada como despesas de pessoal.

b) Aporte para cobertura de Déficit Atuarial – Será contabilizada na despesa abaixo, NÃO será considerada como despesa de pessoal.

Por ocasião do empenho, apontar os vinculo corretamente, conforme a situação requer:

3681 RO – RPPS – PLANO PREVIDENCIÁRIO – DEFICIT FINANCEIRO – DESPESA PREVIDENCIÁRIA

3682 RO – RPPS – PLANO PREVIDENCIÁRIO – DEFICIT ATUARIAL

O Manual de contabilidade aplicado ao setor público prevê que o aporte financeiro, somente para cobrir insuficiência financeira, poderá ser efetuado sem o empenhamento da despesa, conforme o evento abaixo, que deverá ser criado nas entidades:

As receitas no RPPS serão únicas para o caso de alíquota suplementar e aporte para cobertura de déficit atuarial, conforme abaixo: