O Controle Interno do Município de ………….. no uso das atribuições que lhe confere, dispõe sobre os procedimentos gerais para o gerenciamento e controle de Estoques, no âmbito do Poder Executivo do Município.

CONSIDERANDO a necessidade de padronizar o conjunto de princípios e procedimentos destinados à gestão de estoque, compreendendo o seu registro, controle, guarda e manutenção;

CONSIDERANDO a otimização da relação custo de estoque e resultado operacional, observando o ensinamento básico de logística.

CONSIDERANDO a necessidade de normatizar os procedimentos de entrada e saída dos materiais adquiridos através da Administração Pública.

RESOLVE:

Capítulo I

Finalidade

Art. 1º A presente Instrução Normativa tem por finalidade disciplinar procedimentos e rotinas para controlar o estoque, guarda, conservação e fornecimento de materiais adquiridos pelo Poder Executivo Municipal como forma de promoção da eficiência e transparência nos gastos públicos.

Capítulo II

Abrangência

Art. 2º Esta norma abrange todos os órgãos da administração direta e indireta do Poder Executivo Municipal.

Capítulo III

Conceitos

Art. 3° Para os fins desta Instrução Normativa considera-se:

I – Gestão de Estoques – Conjunto de atividades do Sistema de Suprimentos que requer meios, métodos e técnicas adequadas, definição de parâmetros de estoque, bem como instalações apropriadas e que tem como propósito o recebimento, a estocagem, o controle, o manuseio e a distribuição do material, a partir do planejamento das aquisições e das necessidades dos usuários.

II – Almoxarifados: são os locais onde são armazenados os materiais utilizados pelo Município, antes de serem distribuídos aos centros de custos de consumo.

III – Centro de Custo de Consumo: São os centros de custos criados para controlar os locais de consumo, vinculados a uma unidade orçamentária, para possibilitar o controle dos custos de cada setor ou fonte de recursos, fornecendo informações para o sistema de custos.

IV – Materiais de Consumo: Itens de consumo, a saber, aqueles que, em razão do seu uso constante e da definição da Lei Federal nº 4.320/64, perdem normalmente sua identidade física mesmo quando incorporados ao bem e/ou têm sua utilização limitada há dois anos, tais como gêneros alimentícios, utensílios domésticos, vestuário, materiais pedagógicos, materiais de expediente, materiais de higiene e limpeza, peças e acessórios para a manutenção de bens e demais, conforme determina a Portaria STN 448/2002 ou dos desdobramentos e sub desdobramentos das despesas disponibilizados pela PCASP estendido.

V – Recebimento de material: É o ato pelo qual o material encomendando é entregue no local previamente designado, não implicando em aceitação, transfere apenas a responsabilidade pela guarda e conservação do material, do fornecedor ao órgão recebedor.

VI – Aceitação: É a operação segundo a qual se declara, na documentação fiscal, que o material recebido satisfez às especificações contratadas.

VII – Armazenagem: Compreende a guarda, localização, segurança e preservação do material adquirido, a fim de suprir adequadamente as necessidades operacionais dos centros de custo de consumo.

VIII – Requisição: Compreende as requisições de materiais pelos usuários que pertencem aos centro de custos de consumo, para posterior distribuição.

IX – Saída de estoque: Compreende o lançamento da saída de estoque dos almoxarifados, baseados nas requisições previamente efetuadas ou não.

X – Distribuição: É o processo pelo qual se faz chegar o material em perfeitas condições Aos centro de custos de consumo, sendo fornecida através de requisição de saída, emitida quando efetuada a saída de estoque.

XI – Inventário: é a conferência física dos materiais. O inventário deverá ser realizado nos Almoxarifados, onde a quantidade física deverá coincidir com as informações de saldo da relação emitida pelo sistema informatizado.

Capítulo IV

Base Legal

Art. 4º A presente Instrução Normativa tem como base legal:

- Constituição Federal, art. 23, inciso I; art. 31; art. 70, parágrafo único; art. 74, inciso II;

- Lei Federal nº 4.320/64;

- Lei Federal nº 8.666/93;

- Lei Federal nº 101/00 – Lei de Reponsabilidade Fiscal (LRF);

Capítulo V

Responsabilidades

Art. 5º São responsabilidades da Controladoria Interna:

I – Promover a divulgação e implementação da Instrução Normativa, mantendo-a atualizada, orientar as áreas executoras e supervisionar sua aplicação;

II – Promover discussões técnicas com as unidades executoras, para definir as rotinas de trabalho e os respectivos procedimentos de controle que devem ser objeto de alteração, atualização ou expansão.

III – Manter a Instrução à disposição de todos os servidores do Poder Executivo.

Art. 6º É de responsabilidade da Secretaria de Administração, a indicação para nomeação de comissões ou de responsáveis para conferência, entrada, distribuição e controle do estoque.

Art. 7º Compete aos almoxarifados do município, que manterão sistema de controle de estoques, sem prejuízo de outras atribuições legais:

I – Manter o controle de Estoque, em sistema informatizado;

II – O registro dos movimentos do estoque de entrada, saída, transferências, entre outras;

III – Disponibilização de relatórios do consumo de mercadorias, para levantamento de pretensos registros de preços ou demais processos licitatórios de compras;

V – Cadastro e classificação de todos os itens de materiais, sua integração com os cadastros de produtos nos sistemas de controle e gerenciamento de estoques.

Art. 8º Manterão sistema de controle de estoques todas as secretarias e entidades da administração direta e indireta, que poderá ser almoxarifado de forma centralizada ou descentralizadas, conforme a necessidade de controle, principalmente dos materiais que necessitam de um controle específico ou os materiais perecíveis, sem prejuízo de outras atribuições legais:

I – Solicitação de entrega de mercadorias empenhadas, quando de forma fracionada, não excedendo os valores e itens empenhados, através de requisições diretamente ao fornecedor.

Capítulo VI

Procedimentos

Seção I

Do Recebimento de materiais

Art. 9º A aquisição de materiais se dará conforme requisitos e procedimentos stabelecidos na Lei nº 8.666/93 sob a responsabilidade de cada Órgão do Poder Executivo Municipal.

§ 1º TODO o recebimento de materiais estocáveis, no âmbito do Poder Executivo Municipal, deverá ser registrado em sistema informatizado de controle de estoques;

§ 2º O recebimento de materiais está condicionado à prévia Autorização de Fornecimento através de requisição diretamente ao fornecedor, em conformidade com a Lei nº 4.320/64 e deverá ser realizado mediante os seguintes procedimentos:

I – O fornecedor entregará o produto ao Almoxarifado correspondente, sendo imprescindível a nota fiscal eletrônica;

II – No ato da entrega do material de que trata o inciso anterior, o responsável pelo Almoxarifado fará a conferência do produto entregue com aquilo que fora empenhado/contratado, conferindo os preços, especificações, quantidade, cálculos e situação física de todos os materiais mediante nota fiscal e requisição de fornecimento, efetuada anteriormente;

III – Quando o fornecedor não apresentar a requisição de fornecimento, emitido pelo centro de custo de consumo, deverá ser contatado a responsável pela unidade orçamentária vinculado ao centro de custo de consumo, para que efetue o lançamento da requisição, sob pena de não recebimento da mercadoria.

IV – Caso o material não se apresente na forma contratada/empenhada e solicitada, o responsável pelo Almoxarifado informará a inconformidade, notificando a empresa (Anexo I), fará registro fotográfico das inconformidades e deverá devolver a Nota Fiscal e o material ao fornecedor e fixar novo prazo para sanar o vício do material, conforme contratado.

V – Conferido o material e se este estiver em conformidade com o contratado/empenhado, o responsável pelo Almoxarifado efetuará o lançamento da liquidação do empenho, parcial ou total, atestando com a assinatura na nota de liquidação, onde constará os documentos fiscais.

VI – Para os casos em que o item entregue não for da mesma marca do contrato/empenho, desde que for de qualidade igual ou superior, o responsável do almoxarifado, poderá efetuar o recebimento, desde que contenha uma outra assinatura e justificativa no próprio histórico da nota de liquidação do empenho.

Art. 10 O recebimento ocorrerá no Almoxarifado correspondente, salvo quando o mesmo não possa ou não deva ser ali estocado ou recebido, caso em que a entrega se fará nos locais previamente designados.

Parágrafo único. Qualquer que seja o local de recebimento, o registro de entrada do material sempre deverá ser realizado no sistema informatizado de controle de estoques e a nota de liquidação assinada pelo responsável designado para o recebimento de cada almoxarifado.

Art. 11 O material recebido depende, para sua aceitação, de:

I – Requisição de fornecimento, onde constará o número do empenho, quantidade e itens solicitados pelo centro de custo de consumo vinculado a unidade orçamentária;

II – Documento fiscal (nota fiscal eletrônica);

III – Conferência;

IV – Exame qualitativo, quando for o caso.

§1º. Se o material depender, também, de exame qualitativo, o responsável pelo Almoxarifado indicará esta condição na requisição de entrega efetuada pelo centro de custo de consumo vinculado a unidade orçamentária, entrega pelo fornecedor.

§2º Quando o responsável do almoxarifado não tiver condições de efetuar o exame qualitativo, deverá submeter a comissão Permanente ou Especial, Técnico Especializado, da qual, em princípio, fará parte o encarregado do Almoxarifado correspondente ou não.

Art. 12 Quando o material não corresponder com exatidão ao pedido e/ou apresentar falhas ou defeitos, o responsável pelo Almoxarifado providenciará com o fornecedor a regularização da entrega para efeito de aceitação.

§1º. Quando o fornecedor deixar de cumprir o empenhado/contratado, após ser notificado através do Anexo I, deverá ser informado a Secretaria de Administração, para providencias cabíveis.

Seção II

Da Armazenagem

Art. 13 Os principais cuidados a serem observados na armazenagem, dentre outros são:

I – Resguardar os materiais contra o furto ou roubo, e protegidos contra a ação dos perigos mecânicos, das ameaças climáticas, bem como insetos e peçonhas;

II – No caso de gêneros de alimentação devem ser observadas as condições de higiene e limpeza, refrigeração, entre outros aspectos previstos em legislações específicas;

III – Os materiais estocados há mais tempo devem ser distribuídos em primeiro lugar (primeiro a entrar, primeiro a sair – PEPS), exceto nos casos em que o material adquirido posteriormente tenha prazo de validade inferior ao já estocado, com a finalidade de evitar o envelhecimento e/ou perfectibilidade do estoque;

IV – Acompanhar, periodicamente, o prazo de validade dos materiais, promovendo assim, a substituição dos mesmos quando for necessário e possível;

V – Os materiais devem ser estocados de modo a possibilitar uma fácil inspeção e um rápido inventário;

VI – Os materiais que possuem grande movimentação devem ser estocados em lugar de fácil acesso e próximo das áreas de expedição;

VII – Deverá ser evitado que os materiais sejam estocados em contato direto com o piso, utilizando corretamente os acessórios de estocagem para protegê-los, exceto nos casos de inviabilidade desta prática, como materiais para manutenção de vias públicas (areia, brita, tubos de concreto etc.);

VIII – A arrumação dos materiais não deve prejudicar o acesso às partes de emergência, aos extintores de incêndio ou à circulação de pessoal especializado para combater a incêndio (Corpo de Bombeiros);

IX – Os materiais da mesma classe devem ser concentrados em locais adjacentes, a fim de facilitar a movimentação e inventário;

X – Os materiais pesados e/ou volumosos devem ser estocados nas partes inferiores das estantes e porta-estrado, eliminando os riscos de acidentes ou avarias e facilitando a movimentação;

XI – Os materiais devem ser conservados nas embalagens originais e somente abertos quando houver necessidade de fornecimento parcelado, ou por ocasião da utilização;

XII – O almoxarifado deverá estar em local limpo, seguro, de fácil acesso e arejado, que garanta a conservação dos materiais, bem como, deverá ser organizado de tal forma que haja a maximização do espaço, a garantia de segurança para os materiais estocados e a fácil circulação interna.

XIII – Deverá existir um almoxarifado específico para controle de material farmacológico, hospitalar e laboratorial, por possuir condições específicas de controle, onde a equipe técnica de recebimento deverá ser composta por pelo menos, um componente, dá área de medicina.

Seção III

Da Requisição e Distribuição

Art. 14 As unidades integrantes da estrutura organizacional do Poder Executivo Municipal serão supridas de materiais e insumos estocáveis exclusivamente pelo Almoxarifado correspondente, conforme disposição prevista no art. 8º desta Instrução.

Art. 15 Serão permitidas duas formas de distribuição de materiais:

I – Por requisição do centro de custo de consumo vinculado a unidade orçamentária;

II – Distribuição periódica, para os casos de produtos que sejam consumidos diariamente, semanalmente ou outro tipo periódico, como gêneros alimentícios e demais materiais que necessitam de refrigeração.

§1º. Para a distribuições periódicas, será dispensada a requisição amntecipada, bastando que o centro de custo de consumo, vinculado as unidafdes orçamentárias, forneçam a lista de distribuição, contendo o item e a quantidade a ser distribuída.

Art. 16 O centro de custo de consumo, da unidade solicitante, quando identificar a necessidade de materiais, deverá fazer requisição de materiais ao Almoxarifado correspondente.

§1º. Para economicidade e controle do agendamento da frota de distribuições, a secretaria de administração poderá criar uma agenda de entrega de mercadorias, baseado nas requisições recebidas doc centros de custo de consumo.

Art. 17 A requisição de material deverá ser realizada eletronicamente por meio de sistema informatizado de controle de estoque, conforme padrão a ser estipulado pela Secretaria Municipal de Administração e deverá conter:

I – Numeração sequencial e data;

II – Identificação do Almoxarifado correspondente;

III – Centro de custo de consumo com a unidade orçamentária vinculada;

IV – Código e Descrição do material;

V – Quantidade;

VI – Unidade de medida;

VII – Identificação do requisitante.

Art. 18 O representante do Almoxarifado providenciará a entrega do material, conforme agendamento ou dentro de 24 horas do envio eletrônico da requisição,.

§1º. O Almoxarifado recebedor da requisição eletrônica, emitira o documento de saída (requisição de saída), que acompanhará a mercadoria requisitada, para acolhimento da assinatura do responsável.

Art. 19 Para atendimento das requisições de material cujo estoque já se tenha exaurido, caberá os Almoxarifado encaminhar a respectiva planilha de materiais a serem adquiridas ao Núcleo de Compras para providências de compras.

§1º. O responsável pelo Almoxarifdo de destino das requisições, poderá, se necessário, mediante justificativa, alterar a quantidade de saída, para poder atender as necessidades gerais do municipio.

§ 2º. Os Aalmoxarifados, baseado no histórico de consumo, deverão estabelecer quantidades de estoques mínimos por material, como forma de evitar a falta de materiais.

§ 3º. Os estoques mínimos serão objeto de registro no sistema informatizado de controle de estoques, sendo que sempre que as quantidades de determinado material atingirem o mínimo estabelecido, o responsável pelo Almoxarifado correspondente dará ciência ao Núcleo de Compras, para que providenciem, em tempo hábil, novas aquisições.

Art. 20 Deve ser evitada a compra volumosa de materiais sujeitos a prazo de validade, a perda de suas características normais de uso, também daqueles propensos ao obsoletismo (por exemplo: gêneros alimentícios, material farmacológico, material para análises laboratoriais, material para processamento de dados, etc.)

Art. 21 A movimentação/transferência de material entre os Almoxarifados deverá ser precedida sempre de registro no sistema informatizado de controle de estoques, mediante documento de Transferência.

§1º. Caberá ao responsável pelos almoxarifados, o envio mensal de todas as movimentações, de forma eletrônica, as movimentações do almoxarifado que depende de lançamentos contábeis na contabilidade, conforme os eventos definidos pelo contador responsável pela contabilidade central do município, anexando os relatórios (balancetes mensais e anuais) definidos pela legislação do TCE-RO.

Seção IV

Dos Inventários Físicos

Art. 22 Inventário físico é o instrumento de controle para verificar, os saldos de estoques nos almoxarifados e depósitos, que irá permitir, entre outros;

I – O ajuste dos dados escriturais de saldos e movimentações dos estoques com o saldo físico real nas instalações de armazenagem; e

II – A análise do desempenho das atividades no almoxarifado, através dos resultados obtidos no levantamento físico.

§1º. Caberá ao Controle Interno ou a Auditoria do Município, procidenciar conferência dos itens registrados eletronicamente com o estoque físico existente e demais controles, por amostragem, a qualquer momento.

Art. 23 Os Inventários Físicos de materiais de consumo em estoque nos Almoxarifados do Poder Executivo Municipal deverão ser realizados rotineiramente e obrigatoriamente ao final do exercício, para compor a prestação de contas do município.

Art. 24 Poderá também ser utilizado o Inventário por Amostragens para um acervo de grande porte. Esta modalidade alternativa consistirá no levantamento em bases mensais, de amostras de itens de material de um determinado grupo ou classe, utilizando os resultados para os demais itens do mesmo grupo ou classe.

§1º. Caberá ao Controle Interno ou a Auditoria do Município, providenciar conferência dos itens registrados eletronicamente com o estoque físico existente e demais controles, por amostragem, a qualquer momento.

Art. 25 Tipos de Inventário físico:

I- Inicial: quando da criação ou identificação de uma unidade administrativa com armazenagem, para identificação e registro do material de consumo sob a responsabilidade do agente.

II- De Transferência de Responsabilidade: quando da mudança de responsável pela guarda do material de consumo;

III- Eventual: em qualquer época ou por iniciativa do titular do órgão, ou por solicitação do órgão de controle interno;

IV- Anual: destinado a comprovar a quantidade e o valor dos materiais de consumo em estoque nos Almoxarifados existente em 31 de dezembro de cada exercício.

Seção V

Da Responsabilidade e Indenização

Art. 26 Todo servidor público poderá ser chamado à responsabilidade pelo desaparecimento de materiais dos estoques sob a sua responsabilidade, bem como pelo dano que, dolosa ou culposamente, causar a qualquer material.

Art. 27 É dever de todo o servidor comunicar, imediatamente, o responsável pelo Almoxarifado, qualquer irregularidade ocorrida com o material entregue aos seus cuidados.

Art. 28 Recebida a comunicação, o responsável pelo Almoxarifado, após a avaliação da ocorrência poderá:

I – Concluir que a perda das características ou avarias do material decorreu do uso normal ou de outros fatores que independem da ação do consignatário ou usuário;

II – Identificar, desde logo, o(s) responsável(eis) pelo dano causado ao material, sujeitando-o(s) às providências cabíveis;

III – Comunicar à Chefia imediata o fato a fim de que seja, se for o caso, designada Comissão para apuração da irregularidade.

Art. 29 Não deverá ser objeto de sindicância, nos casos de dano, seja ele qual for, caso o

material seja de valor econômico de pequena monta.

§1º. Caberá a Secretaria de Fazenda estabelecer os valores limites de pequena monta, que servirão de base para as diferenças ou extravios ocorridos em cada setor ou departamento.

Art. 30 Na hipótese de ocorrer qualquer pendência ou irregularidade caberá ao Secretário

Municipal de Administração as providências cabíveis necessárias à apuração e imputação de responsabilidade.

Capítulo VII

Disposições Finais

Art. 31 Nenhum material deverá ser liberado aos usuários, antes de cumpridas as formalidades de recebimento, aceitação e registro no sistema eletrônico no controle de estoques.

Art. 32 TODAS as notas fiscais relativas à aquisição de materiais estocáveis, quando da entrega destas na secretaria de fazenda ou na tesouraria, para pagamento, sem prejuízo de outros documentos, deverão estar acompanhadas de cópia da nota de lançamento de entrada de materiais no sistema eletrônico de controle de estoques.

Art. 33 A Secretaria Municipal de Administração, deverá promover, em conjunto com outras secretarias ou setores envolvidos, melhorias no sistema de cadastramento de produtos, visando à futura integração dos sistemas de compras, licitações e contratos com os sistemas de controle de estoques e de contabilidade.

Art. 34 Esta Instrução Normativa deverá ser atualizada sempre que fatores organizacionais, legais e/ou técnicos assim exigirem, bem como para manter o processo de melhoria contínua dos serviços públicos municipais.

Art. 35 Os termos contidos nesta Instrução Normativa, não eximem a observância das demais normas competentes, que devem ser respeitadas.

Art. 36 O descumprimento do disposto nesta Instrução Normativa poderá importar na aplicação de penalidades ao responsável, nos termos do Estatuto dos Servidores Públicos Municipais vigente, sem prejuízo de outras medidas legais.

Art. 37 É parte integrante desta Instrução Normativa o Anexo I – NOTIFICAÇÃO NA ENTREGA DE MERCADORIAS e ANEXO II – MANUAL DO SISTEMA INFORMATIZADO.

§1º. Caberá a empresa que mantém contrato de locação de sistemas informatizados (licença de uso), disponibilizar manual especifico e resumido para o cumprimento desta Instrução Normativa.

Art. 38 Esta instrução entrará em vigor na data de sua publicação.

Controle Interno

Prefeito Municipal

Secretários e Diretores das Autarquias.

Chefes de Almoxarifado.

Anexo I

Vilhena , ……de………………….de ……..

À

(Nome da empresa)

Notificação Na Entrega De Mercadorias

Fica essa empresa notificada, que no ato do recebimento das mercadorias decorrentes do empenho ………, e que foram acobertadas pela Nota Fiscal…………, foi constatado divergências conforme segue:

( ) Falta de mercadoria;

( ) Mercadoria em desacordo com o pedido;

( ) Mercadorias com avarias;

( ) Outros (Especificar) ………………………………………………………………………………………..

( ) dessa forma, firmamos o aceite parcial e estamos devolvendo as seguintes Mercadorias: …………………………………………………………………………………………………….

( ) Dessa forma, estamos fazendo a devolução total das mercadorias, não sendo dado o aceite.

Fica fixado o prazo de _______ dias para sanar o vício do material, conforme contratado, fazendo a entrega dos produtos/materiais conforme contratado.

Nome e Assinatura do Responsável

Nome e Assinatura da Empresa

(Representante/transportadora)

Anexo II

Manual de almoxarifado.

1) Parametrização Almoxarifado

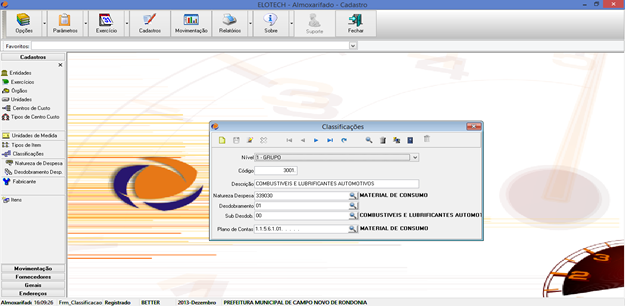

1.1 O almoxarifado deverá conter uma padronização das classificações dos itens, conforme imagens abaixo:

Cadastro -> Tipo de Itens

Cadastro -> Classificação

| Código | Descrição | Despesa | Desdobramento Sub desdobra. | Debita | Credita |

| 3001 | Combustíveis e lubrificantes automotivos | 339030 | 01.00 | 3.3.1.1.1.01 | 1.1.5.6.1.01 |

| 3002 | Combustíveis e lubrificantes de aviação | 339030 | 02.00 | 3.3.1.1.1.02 | 1.1.5.6.1.01 |

| 3003 | Combustíveis e lubrificantes para outras finalidades | 339030 | 03.00 | 3.3.1.1.1.03 | 1.1.5.6.1.01 |

| 3004 | Gás e outros materiais engarrafados | 339030 | 04.00 | 3.3.1.1.1.04 | 1.1.5.6.1.01 |

| 3005 | Explosivos e munições | 339030 | 05.00 | 3.3.1.1.1.05 | 1.1.5.6.1.01 |

| 3006 | Alimentos para animais | 339030 | 06.00 | 3.3.1.1.1.06 | 1.1.5.6.1.01 |

| 3007 | Gêneros de alimentação | 339030 | 07.00 | 3.3.1.1.1.07 | 1.1.5.6.1.02 |

| 3008 | Animais para pesquisa e abate | 339030 | 08.00 | 3.3.1.1.1.08 | 1.1.5.6.1.01 |

| 3009 | Material farmacológico | 339030 | 09.00 | 3.3.1.1.1.09 | 1.1.5.6.1.06 |

| 3010 | Material odontológico | 339030 | 10.00 | 3.3.1.1.1.10 | 1.1.5.6.1.06 |

| 3011 | Material químico | 339030 | 11.00 | 3.3.1.1.1.11 | 1.1.5.6.1.01 |

| 3012 | Material de coudelaria ou de uso zootécnico | 339030 | 12.00 | 3.3.1.1.1.12 | 1.1.5.6.1.01 |

| 3013 | Material de caca e pesca | 339030 | 13.00 | 3.3.1.1.1.13 | 1.1.5.6.1.01 |

| 3014 | Material educativo e esportivo | 339030 | 14.00 | 3.3.1.1.1.14 | 1.1.5.6.1.01 |

| 3015 | Material para festividades e homenagens | 339030 | 15.00 | 3.3.1.1.1.15 | 1.1.5.6.1.01 |

| 3016 | Material de expediente | 339030 | 16.00 | 3.3.1.1.1.16 | 1.1.5.6.1.08 |

| 3017 | Material de processamento de dados | 339030 | 17.00 | 3.3.1.1.1.17 | 1.1.5.6.1.01 |

| 3018 | Materiais e medicamentos p/ uso veterinário | 339030 | 18.00 | 3.3.1.1.1.18 | 1.1.5.6.1.01 |

| 3019 | Material de acondicionamento e embalagem | 339030 | 19.00 | 3.3.1.1.1.19 | 1.1.5.6.1.01 |

| 3020 | Material de cama, mesa e banho | 339030 | 20.00 | 3.3.1.1.1.20 | 1.1.5.6.1.01 |

| 3021 | Material de copa e cozinha | 339030 | 21.00 | 3.3.1.1.1.21 | 1.1.5.6.1.01 |

| 3022 | Material de limpeza e prod. de higienização | 339030 | 22.00 | 3.3.1.1.1.22 | 1.1.5.6.1.01 |

| 3023 | Uniformes, tecidos e aviamentos. | 339030 | 23.00 | 3.3.1.1.1.23 | 1.1.5.6.1.01 |

| 3024 | Material para manutenção de bens imóveis/instalações | 339030 | 24.00 | 3.3.1.1.1.24 | 1.1.5.6.1.03 |

| 3025 | Material para manutenção de bens moveis | 339030 | 25.00 | 3.3.1.1.1.25 | 1.1.5.6.1.01 |

| 3026 | Material elétrico e eletrônico | 339030 | 26.00 | 3.3.1.1.1.26 | 1.1.5.6.1.01 |

| 3027 | Material de manobra e patrulhamento | 339030 | 27.00 | 3.3.1.1.1.27 | 1.1.5.6.1.01 |

| 3028 | Material de proteção e segurança | 339030 | 28.00 | 3.3.1.1.1.28 | 1.1.5.6.1.01 |

| 3029 | Material para áudio, vídeo e foto | 339030 | 29.00 | 3.3.1.1.1.29 | 1.1.5.6.1.01 |

| 3030 | Material para comunicações | 339030 | 30.00 | 3.3.1.1.1.30 | 1.1.5.6.1.01 |

| 3031 | Sementes, mudas de plantas e insumos | 339030 | 31.00 | 3.3.1.1.1.31 | 1.1.5.6.1.01 |

| 3032 | Suprimento de aviação | 339030 | 32.00 | 3.3.1.1.1.32 | 1.1.5.6.1.01 |

| 3033 | Material para produção industrial | 339030 | 33.00 | 3.3.1.1.1.33 | 1.1.5.6.1.01 |

| 3034 | Suprimentos para maq. motores navios e embarcações | 339030 | 34.00 | 3.3.1.1.1.34 | 1.1.5.6.1.01 |

| 3035 | Material laboratorial | 339030 | 35.00 | 3.3.1.1.1.35 | 1.1.5.6.1.06 |

| 3036 | Material hospitalar | 339030 | 36.00 | 3.3.1.1.1.36 | 1.1.5.6.1.06 |

| 3037 | Suprimentos de armamento | 339030 | 37.00 | 3.3.1.1.1.37 | 1.1.5.6.1.01 |

| 3038 | Suprimento de proteção ao voo | 339030 | 38.00 | 3.3.1.1.1.38 | 1.1.5.6.1.01 |

| 3039 | Material para manutenção de veículos | 339030 | 39.00 | 3.3.1.1.1.39 | 1.1.5.6.1.05 |

| 3040 | Material biológico | 339030 | 40.00 | 3.3.1.1.1.40 | 1.1.5.6.1.01 |

| 3041 | Material para utilização em gráfica | 339030 | 41.00 | 3.3.1.1.1.41 | 1.1.5.6.1.07 |

| 3042 | Ferramentas | 339030 | 42.00 | 3.3.1.1.1.42 | 1.1.5.6.1.01 |

| 3043 | Material para reabilitação profissional | 339030 | 43.00 | 3.3.1.1.1.43 | 1.1.5.6.1.01 |

| 3044 | Material de sinalização visual e outros | 339030 | 44.00 | 3.3.1.1.1.44 | 1.1.5.6.1.01 |

| 3045 | Material técnico para seleção e treinamento | 339030 | 45.00 | 3.3.1.1.1.45 | 1.1.5.6.1.01 |

| 3046 | Material bibliográfico | 339030 | 46.00 | 3.3.1.1.1.46 | 1.1.5.6.1.01 |

| 3049 | Bilhetes de passagem | 339030 | 49.00 | 3.3.1.1.1.49 | 1.1.5.6.1.01 |

| 3050 | Bandeiras, flamulas e insígnias | 339030 | 50.00 | 3.3.1.1.1.50 | 1.1.5.6.1.01 |

| 3051 | Discotecas e filmotecas não imobilizável | 339030 | 51.00 | 3.3.1.1.1.51 | 1.1.5.6.1.01 |

| 3054 | Material para manutenção e conservação de estradas e vias | 339030 | 54.00 | 3.3.1.1.1.54 | 1.1.5.6.1.01 |

| 3099 | Outros materiais de consumo | 339030 | 99.00 | 3.3.1.1.1.99 | 1.1.5.6.1.01 |

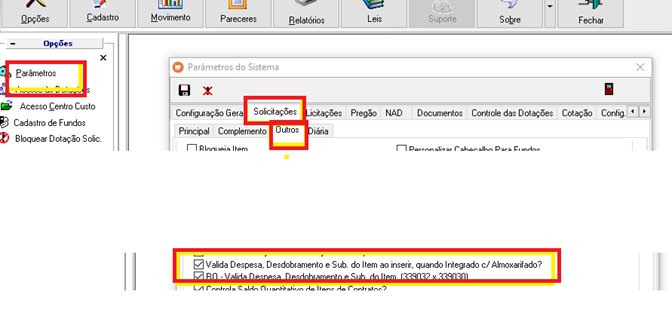

Após a classificação dos itens, deverá ser marcado o parâmetro no sistema de compras, onde não deixará que seja inserido item na solicitação, cujo desdobramento da despesa esteja diferente do cadastro no almoxarifado.

Todo mês o almoxarifado deverá disponibilizar a contabilidade os relatórios conforme abaixo:

Para cumprir o PCASP, os relatórios a serem emitidos mensalmente e no final do exercício deverão ser os indicados abaixo.

Estes relatórios darão subsídio para que a contabilidade confira alguma diferença ocorrida na geração da INTEGRAÇÃO, do fechamento do almoxarifado mensalmente e no balanço geral.

| RELATÓRIOS DO ALMOXARIFADO | |

| Movimentação/Relatório de Movimentação por classificação | Este relatório será utilizado pela contabilidade para efetuar as saídas de almoxarifado – VPD. Utilizar a planilha acima para verificar as contas a serem utilizadas conforme a classificação dos itens. |

| Balancete/Posição de Estoque por classificação e conta contábil. | Este relatório será utilizado pela contabilidade para conferência do saldo contábil do balancete de verificação, marcando a opção conta contábil, nas contas do grupo 1.1.5.6.1 – Estoques. (este anexo substituirá o TC-10) |

2) Organograma de rotinas do almoxarifado.

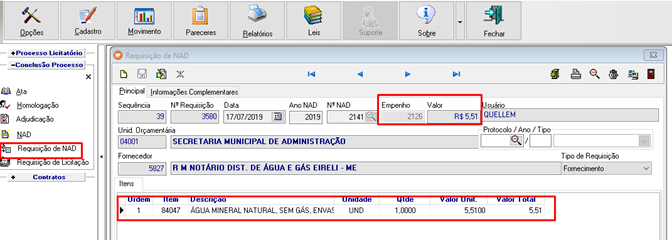

2.1 REQUISIÇÃO DE NAD – Requisição de Mercadoria empenhada ao fornecedor – As secretarias solicitarão a entrega de mercadorias empenhadas, no sistema de Compras e Licitações, onde o sistema efetuará o controle de saldo de empenho, conforme opção abaixo:

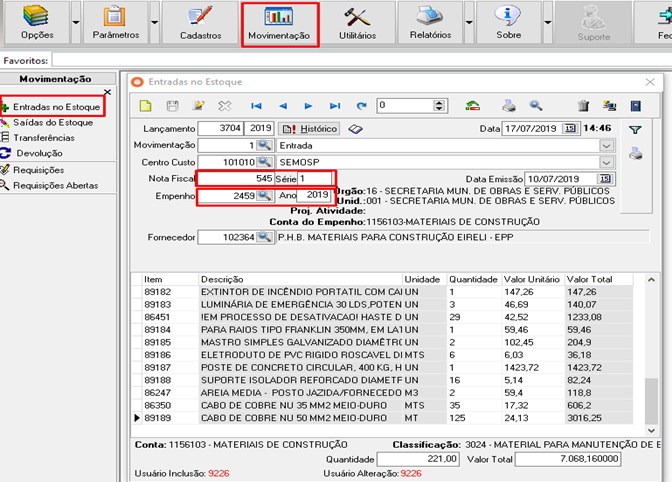

2.2 – ENTRADAS NO ESTOQUE – Entradas de Mercadorias no Almoxarifado – O responsável do almoxarifado efetuara a entrada de estoque, conforme imagem abaixo:

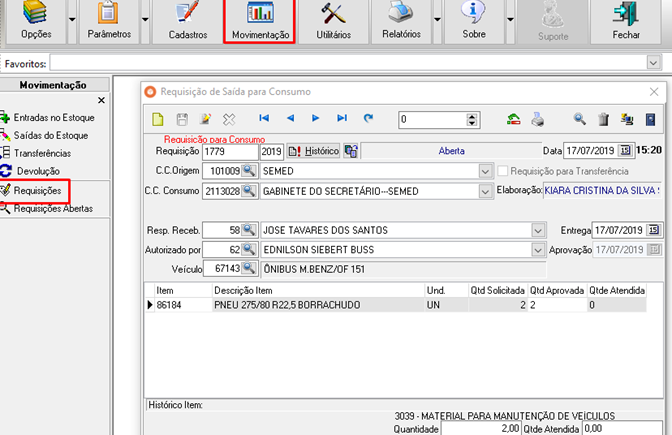

2.3 REQUISIÇÃO – Requisição de Saíde para Consumo – Os centros de custos de consumo, vinculados as unidades orçamentários, efetuarão as requisições de mercadorias ao almoxarifado, para posterior saída de estoque.

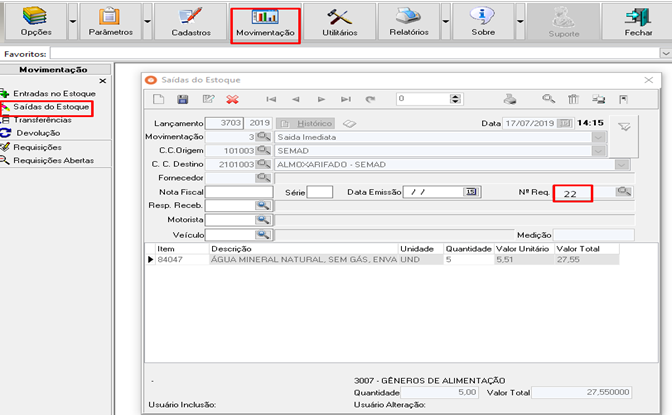

2.4 SAIDA DE ESTOQUE – Saída de Almoxarifado que será lançada por ocasião da saída da mercadoria, que poderá ser carregada da requisição ou não.

2.5 TRANSFERÊNCIAS – Transferências de mercadorias entre almoxarifados.

2.6 REQUISIÇÕES ABERTAS – O almoxarifado verificará as requisições efetuadas eletronicamente pelos centros de custo, para efetuar a saída e posterior entrega das mercadorias.

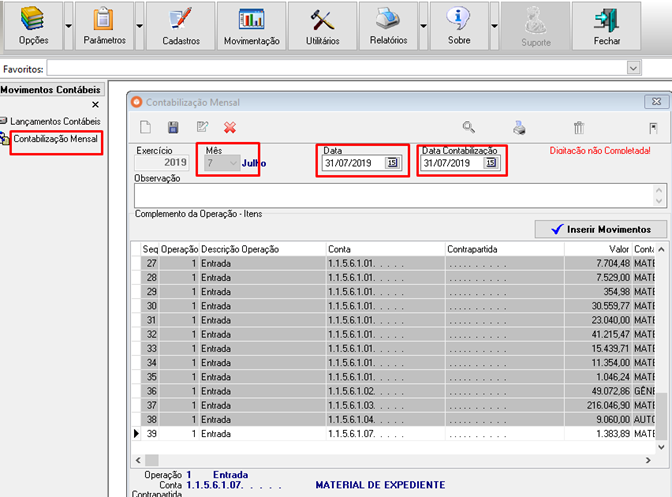

2.7 CONTABILIZAÇÃO MENSAL – Será efetuada a contabilização mensal da integração contábil, da saídas, transferências e demais baixas de mercadoria e doações.