O Controle Interno do Município de ………….. no uso das atribuições que lhe confere, dispõe sobre os procedimentos gerais para alterações orçamentárias da LOA, mediante Créditos Adicionais e Reformulações Administrativas, no âmbito do Poder Executivo do Município e suas Administrações Diretas e Indiretas.

O Controle Interno, no uso de suas atribuições e considerando a legislação vigente, resolve:

Expedir a presente Instrução Normativa (IN), visando regulamentar os procedimentos para as alterações orçamentárias referentes a Lei Orçamentária Anual, através de Créditos Adicionais Suplementares, Especiais e Extraordinários, previstos nos artigos 40 a 46, da Lei 4.320 de 17 de março de 1964 e através das Reformulações Administrativas de Transferência, Transposição e Remanejamento, previstos no artigo 167 da Constituição Federal de 1988.

I – Apresentação

Art. 1º Cabe a Secretaria Municipal de Planejamento a responsabilidade de controlar, planejar e optar pelo tipo de alteração orçamentária a ser efetuada, inclusive a verificar as autorizações legislativas da Lei Orçamentária ou a necessidade de Lei Específica.

II – Base Conceitual

Art. 2º O orçamento anual é produto de um processo de planejamento que define as ações a serem desenvolvidas em determinado exercício. Entretanto, no decorrer do exercício financeiro, há necessidades de efetuar ajustes orçamentários quer seja pela inclusão de novas despesas, quer seja para reforçar àquelas com saldos insuficientes, através de créditos adicionais ou de transferências, transposições e remanejamentos.

III – Base Legal

Art. 4º São abordados na Constituição Federal os créditos adicionais no Capítulo II “Das Finanças Públicas”, seção II “Dos Orçamentos”, arts. 165 e 167 e incisos. Além desses artigos, existem outras normas que tratam sobre o assunto, cujo ANEXO I desta instrução normativa, traz os tipos de decretos resumidos.

Art. 3º Os Créditos Adicionais, previstos na Lei 4320/64, que em seu artigo 41, dividem-se nos seguintes tipos:

a) Suplementares – Os destinados para reforço de dotação orçamentária, ou seja, aqueles que reforçam atividades já previstas na Lei Orçamentária Anual – LOA, desde que não altere a categoria econômica da despesa.

b) Especiais – Os destinados a despesas para as quais não haja dotação orçamentária específica, ou seja, aqueles que necessitem da criação de uma nova atividade, não prevista na Lei Orçamentária Anual – LOA.

c) Extraordinários – Os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública. Para possibilidade de aberturas de créditos deste tipo, será necessário que o chefe do executivo decrete a situação prevista.

Art. 4º Para abertura dos créditos adicionais suplementares e especiais previstos nos tipos do artigo anterior, deverá existir disponibilidade dos recursos, previstas no artigo 43 da Lei 4320/64:

a) Superávit Financeiro, apurado no balanço patrimonial do exercício anterior. O levantamento do Superávit financeiro deverá ser efetuado do orçamento geral do município. A suplementação das despesas deverá ser efetuada nas fontes de recursos em que houve o superávit financeiro, sendo que, no caso de déficit em alguma fonte, o credito adicional será efetuado, reduzindo de despesas que tiveram déficit financeiro, no exercício anterior. A abertura de créditos adicionais, por superávit financeiro, será limitada ao total do superávit financeiro apresentado no Balanço Patrimonial Consolidado, do exercício anterior.

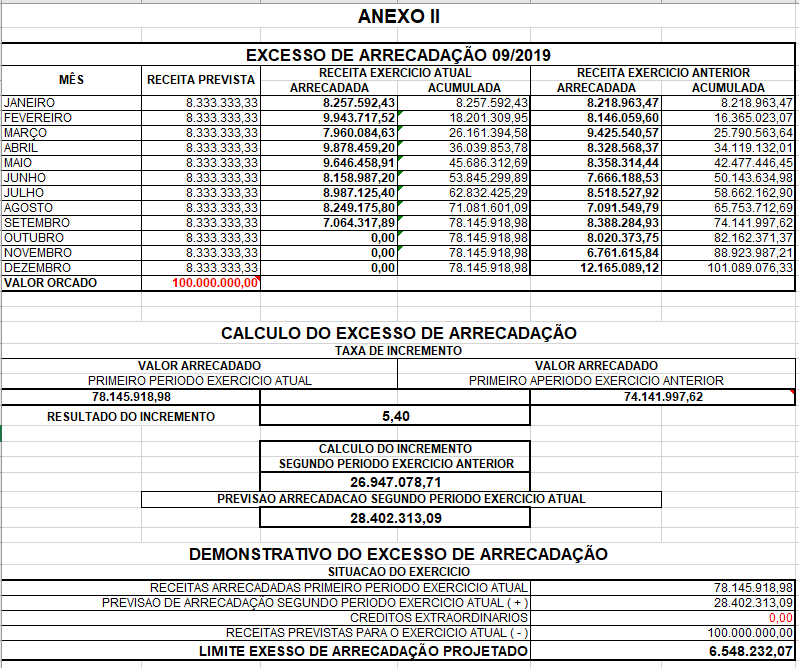

b) Excesso de Arrecadação, que será efetuado mediante cálculo previsto no ANEXO II, desta instrução normativa, cujo modelo deverá ser elaborado pela Secretaria de Planejamento, em planilha eletrônica, com cálculos automáticos, após informado os valores arrecadados do exercício anterior e do exercício atual, até o mês em que for efetuado o cálculo. Calculado o limite de valor para abertura de créditos adicionais, caberá ao planejamento efetuar o levantamento das fontes de recursos que mereçam a suplementação. Caso haja fontes que a previsão de arrecadação seja menor que a orçado, o credito adicional deverá ser efetuado por anulação das referidas fontes, para que haja a limitação de empenho automaticamente.

c) Anulação de Dotação, que será os créditos adicionais onde a suplementação da dotação será efetuada reduzindo outra dotação orçamentária.

d) Operações de Crédito, que será efetuado, sempre mediante autorização por lei específica, através de operações de crédito junto a instituições financeiras, que aumentem a realização da receita vinculada a uma fonte de recursos de aplicação.

Art. 5º As reformulações administrativas, previstas na Constituição Federal de 1988, em seu artigo 167, que devem ser autorizadas por lei específica, por permitirem ao gestor efetuar alterações qualitativas do orçamento, dividem-se nos seguintes tipos:

a) Transferências, que trata das alterações orçamentárias, quando suplementada uma dotação orçamentária e reduzida de outra, de mesmas atividades, porém de categorias econômicas diferentes.

b) Transposições, que trata das alterações orçamentárias, quando suplementada uma dotação orçamentária e reduzida de outra, de diferentes atividades, mas de mesma unidade orçamentária.

c) Remanejamentos, que trata das alterações orçamentárias, quando suplementada uma dotação orçamentária e reduzida de outra, de diferentes atividades e de diferentes unidades orçamentárias.

IV – Dos Procedimentos

Art. 6º As unidades orçamentárias, de todas as entidades municipais, efetuarão pedido para reforço de dotações, através de memorando, para as já existentes ou novas dotações, sugerindo o tipo de crédito e sua fonte ou os tipos das reformulações administrativas, cabendo a Secretaria de Planejamento efetuar os ajustes ou alterações necessárias, para cumprimento da legislação, devendo seguir as seguintes determinações:

a) Unidades Orçamentárias ou entidades:

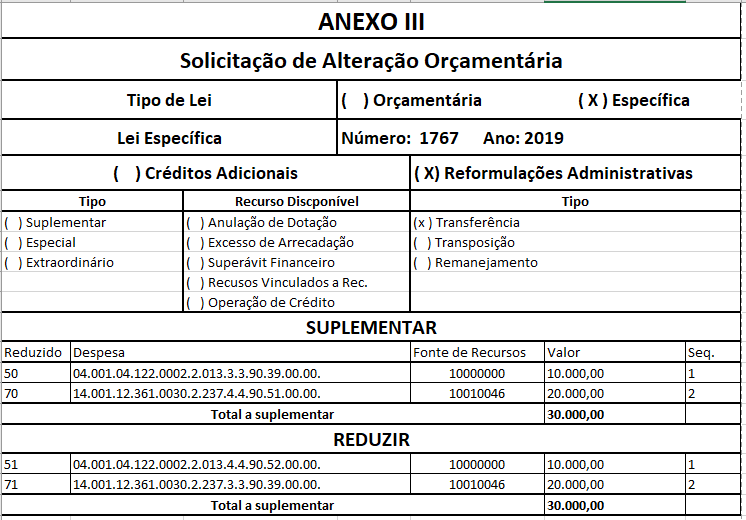

- Efetuar memorando solicitado a alteração orçamentária desejada, conforme ANEXO III, em duas vias;

- Mencionar a lei autorizativa ou sugerir que seja por lei específica;

- No caso de superávit financeiro, anexar cópia do Balanço Patrimonial da entidade;

- No caso de excesso de arrecadação, indicar as codificações das receitas orçamentárias e seus percentuais de fontes de recursos;

- No caso de anulação de dotação, apontar as despesas a serem deduzidas, mesmo que de outras unidades orçamentárias ou entidades;

- Efetuar reserva de dotação das dotações a serem reduzidas, para que não sejam utilizadas no decorrer da aprovação do projeto de Lei pelo Legislativo e do Decreto do Chefe do Executivo.

- No caso de operações de crédito, apontar a lei específica autorizativa aprovada pelo Legislativo;

- Para o caso de Reformulação Administrativa, informar as despesas a serem suplementadas e deduzidas, cabendo a secretaria de planejamento a classificação, conforme suas peculiaridades;

b) Secretaria de Planejamento:

- Receber o memorando de intenção das unidades orçamentárias, inclusive de outras entidades municipais, devolvendo a segunda via protocolada;

- Abertura de processo administrativo, incluindo todos os memorando de solicitação, entregues até a data da elaboração do projeto de lei e/ou minuta de decreto;

- Efetuará a reclassificação dos tipos de créditos adicionais, suas fontes e das reformulações administrativas, informando as unidades orçamentarias solicitantes, possíveis alterações ou ajustes, caso ocorridos;

- Efetuar o cadastramento dos novas programas e projetos/atividades no módulo orçamentário, com seus objetivos e justificativas e cadastramento da funcional programática na contabilidade;

- No caso de dúvida, deverá ser efetuada consulta a contabilidade central, para verificar se a codificação da funcional programática está condizente com a legislação atual;

- Lançar o Projeto de Lei, para os casos que necessitem de Lei Específica, onde será reservado as dotações a serem reduzidas;

- Solicitar ao Jurídico da Prefeitura, para que digite a justificativa que será anexada ao Projeto de Lei, para encaminhamento ao Legislativo;

- Lançar o Decreto, para os casos de autorização por Lei Orçamentária emitindo o modelo para encaminhamento ao chefe do executivo para assinatura;

- Após aprovado o Projeto de Lei Específico e publicada a Lei, editar o Decreto para assinatura do chefe do executivo;

- Após publicação do Decreto, será efetuado o processamento dos decretos, para atualização das dotações orçamentárias;

- Para os casos de Excesso de Arrecadação, o Planejamento deverá alimentar a planilha do ANEXO II, antes de emitir o projeto de Lei e/ou decreto;

- Para os casos de Superávit financeiro, o planejamento deverá verificar o limite do Balanço Patrimonial Consolidado do exercício anterior, verificando as fontes de recursos que poderão ocorrer a suplementação de dotação;

- Juntar todas as Leis e Decretos editados no exercício, no formato PDF, para entrega ao setor de contabilidade até o 5º (quinto) dia útil do exercício subsequente;

c) Assessoria Jurídica:

- Descrever o memorando ou justificativa que acompanha o projeto de Lei;

- Analisar se o tipo de crédito a ser utilizado no Projeto de Lei ou no Decreto está de acordo com a legislação vigente, orientando a Secretaria de Planejamento que faça a correção dos casos que infringem a legislação;

d) Contabilidade Central:

- Conferir as Leis e Decretos disponibilizados em PDF, se estão de acordo com o TC-18, exigido pelo Tribunal de Contas, conforme Instrução Normativa 13/2004;

- Juntar na prestação de contas do Balanço Consolidado;

e) Gabinete do Prefeito:

- Assinar e encaminhar os projetos de Leis ao Legislativo Municipal;

- Sancionar e efetuar a publicação as Leis para alterações orçamentárias e encaminhar a Secretaria de Planejamento;

- Assinar os Decretos para alterações orçamentárias, efetuar a publicação e encaminhar a Secretaria de Planejamento para processamento dos decretos;

V – Considerações Finais

Art. 7º Além dos procedimentos mencionados, cabe a todos os servidores, assumirem a responsabilidade de quaisquer outras obrigações específicas que se fizerem necessário, para a agilidade, bom desempenho e cumprimento da legislação.

VI – Referências

Art. 8º Esta Instrução Normativa, além das normativas deste município, levou em consideração o que está previsto, na seguinte legislação:

- CONSTITUIÇÃO (1988), Constituição da República Federativa do Brasil. Brasília, DF: Senado Federal, 2007/2008.

- A Lei 4.320 comentada. 30 Edição, MACHADO TEIXEIRA JR, JOSÉ;

- PIRES DIAS, Omar, Orçamento Público, Porto Velho, 2017.

Cacoal, 10 de setembro de 2019.

Controle Interno

Prefeito Municipal

Secretários e Diretores das Autarquias.

Assessoria Jurídica.

Baixar Anexo I