Estabelece e Disciplina os procedimentos para elaboração do PPA – Plano Plurianual, LDO – Lei de Diretrizes Orçamentárias e LOA – Lei Orçamentária Anual, para as entidades da administração direta, indireta e legislativo do município e dá outras providências.

A CONTROLADORIA GERAL DO MUNICÍPIO, no uso de suas atribuições que lhe conferem o art. 31 da Constituição Federal, art. 59 da Lei Complementar n°. 101/2000 e lei Orgânica do Município,

RESOLVE:

Capítulo I

Das Disposições Iniciais

Art. 1° Sem prejuízo das atribuições estabelecidas na lei de estrutura organizacional do Município, o Sistema de Controle Interno determina a Secretaria Municipal de Planejamento, que observe os procedimentos constantes nesta Instrução Normativa no desempenho das funções de elaboração do PPA, LDO e LOA, deste município e todas suas entidades da administração Direta e Indireta, inclusive o poder Legislativo.

Art. 2° A Secretaria Municipal de Planejamento tem como objetivo promover e acompanhar a implementação da gestão estratégica no âmbito da Administração Municipal e a prestação de serviços de desenvolvimento e geoprocessamento às diversas Entidades e Secretarias Municipais e órgãos; o planejamento económico e a elaboração do PPA – plano plurianual, da LDO – lei de diretrizes orçamentarias e da LOA – proposta orçamentaria; gestão fiscal através de ação planejada e transparente; prevenção de riscos e correções de desvios capazes de afetar o equilíbrio das contas públicas; verificação do cumprimento de melas de resultados entre receitas e despesas, obediência a limites, visando ao equilíbrio das contas públicas, condições no que tange à renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívida consolidada mobiliária, operações de crédito, inclusive por antecipação de receita, concessão de garantia; o assessoramento ao Prefeito Municipal em assuntos de sua competência e que nesta condição lhe forem cometidos e o fornecimento de dados e informações a fim de subsidiar o processo decisório, viabilizando a execução de políticas na área de desenvolvimento económico.

Art. 3° Esta Instrução Normativa abrange os atos de elaboração do Plano Plurianual – PPA, Lei de Diretrizes Orçamentárias – LDO e da Lei Orçamentaria Anual – LOA, no âmbito do Poder Executivo Municipal.

Capítulo II

Dos Conceitos

Art. 4° Para fins desta Instrução Normativa, adotam-se as seguintes definições:

I – Audiência Pública: é um dos instrumentos de transparência tra/idos pela Lei n°. 101, de 4 de maio de 2000 – Lei de Responsabilidade Fiscal – LRF, cujo objetivo é envolver a população nos processos de elaboração e discussão dos planos orçamentados;

II – Dívida Ativa: constituem as importâncias relativas a tributos, multas e créditos da Fazenda Pública, lançados mas não cobrados ou não recebidos no prazo de vencimento, a partir da data de sua inscrição;

III – Lei de Diretrizes Orçamentarias LDO: lei que compreende às metas e prioridades da Administração Pública Municipal, incluindo às despesas de capital para o exercício financeiro subsequente, orienta a elaboração da LOA e dispõe sobre as alterações na legislação tributária;

IV – Lei Orçamentaria Anual – LOA: lei especial que contém a discriminação da receita e da despesa pública, de forma a evidenciar a política económica financeira e o programa de trabalho do governo, obedecidos os Princípios de Unidade, Universalidade e Anualidade;

V – Metas Fiscais: são metas fixadas com o objetivo de demonstrar os resultados esperados com as ações desenvolvidas pelo Município, considerando o comportamento histórico da receita e a adoção de projetos tributários;

VI – Plano Plurianual – PPA: consiste no planejamento estratégico de médio prazo, que estabelece, de forma regionalizada, as diretrizes, objetivos e metas da Administração Pública Municipal para às despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada;

VII Receita Corrente Líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidas, no Município, as receitas intra orçamentárias para o custeio do seu sistema de previdência e as receitas provenientes da compensação financeira citada no § 9° do art. 201 da Constituição Federal;

VIII – Resultado Nominal: saldo da conta do resultado primário, depois de incluídos os juros pagos pelo governo;

IX – Resultado Primário: saldo da conta de receitas menos despesas do setor público, excluído o pagamento de juros da dívida pública;

X – Riscos Fiscais: compreendem a frustração da receita corrente em relação às metas fixadas, além da expansão da dívida e da despesa previstas;

XI – Unidade Gestora: Unidade Orçamentaria ou Administrativa investida do poder de gerir recursos orçamentários e financeiros, próprios ou sob descentralização.

Capítulo III

Das Responsabilidades

Art. 5″ São responsabilidades do Chefe do Poder Executivo Municipal:

I – nomear a equipe de orçamento e planejamento da LOA;

II – elaborar o projeto de lei da LOA;

III – encaminhar o projeto de LOA à Câmara Municipal;

IV – sancionar a LOA;

V – encaminhar a lei para publicação;

VI – enviar cópia da Lei para a Câmara Municipal;

VII – executar a LOA;

VIII – revisar as metas e prioridades estabelecidas;

IX – propor alteração na LOA.

Art. 6° São responsabilidades da Secretaria Municipal de Administração:

I – Promover a divulgação e implementação da instrução Normativa às áreas executoras e supervisionar a sua aplicação;

II – Promover discussões técnicas com as unidades executoras e com a Unidade Central de Controle Interno, para definir as rotinas de trabalho e respectivos procedimentos de controle que devem ser objeto de alteração, atualização ou expansão da instrução.

Art. 7° São Responsiíhilidades da Secretaria de Planejamento, através da equipe nomeada para efetuar o orçamento e planejamento:

I – Apresentar ao Chefe do Poder Executivo o diagnóstico situacional do Município para definição das prioridades (macro objetivos) a serem contempladas no PPA;

II – Buscar em fontes disponíveis do município, estado e/ou união, indicadores para auxiliar o planejamento do PPA, no mínimo das seguintes áreas:

- Educação

- Saúde

- Assistência Social

- Infraestrutura

- Recursos Humanos

- Previdência

III – Realizar levantamento das fontes de recurso disponíveis para custeio das ações e programas;

IV – Promover reuniões com as Unidades Executoras para detalhamento dos programas e ações e a serem priorizados no PPA, de acordo com a disponibilidade de receita;

V – organizar em planilhas ou sistemas informatizados os Programas e as Ações previstas no PPA, bem como as metas fiscais, prioridades e metas definidas na LDO;

VI – encaminhar as planilhas ou informações dos sistemas informatizados ao Chefe do Poder Executivo e à Controladoria Geral do Município;

VII – auxiliar o Chefe do Poder Executivo no acompanhamento dos resultados previstos nos Programas do Plano Plurianual, do cumprimento das metas fiscais e das prioridades e metas definidas na LDO;

VIII – Encaminhar proposta do PPA à Unidade Central de Controle Interno 15 dias antes do prazo de envio ao Legislativo.

IX – Definir as metas físicas de cada ação, definindo a unidade de medida, sendo que, para os casos de ações continuadas de manutenção das atividades, será utilizado percentual de 100%.

Art. 8° São responsabilidades Controladoria Geral do Município:

II – acompanhar o processo de planejamento, elaboração e execução da PPA;

II – acompanhar o processo de planejamento, elaboração e execução da LDO;

III – acompanhar o processo de planejamento, elaboração e execução da LOA;

IV – avaliar o cumprimento das metas fiscais das prioridades e metas estabelecidas na LDO e obtenção dos resultados previstos nos Programas constantes do PPA.

Capítulo IV

Dos Procedimentos

Art. 9° O Chefe do Poder Executivo deverá nomear uma equipe de servidores técnicos para planejamento e elaboração do PPA, da LDO e da LOA, que contará com a participação dos técnicos da área contábil.

§ 1° A Equipe de planejamento que atuará sob a coordenação da Secretaria Municipal de Planejamento, deverá realizar os seguintes procedimentos e estudos:

I – elaborar os estudos e as previsões das estimativas de receitas para o exercício subsequente e as respectivas memórias de cálculo, de acordo com a Instrução Normativa 57/2017 – TCE-RO e alimentar a unidade gestora disponibilizada pelo site do TCE-RO enviando cópia a Câmara Municipal 30 dias antes do envio da proposta da LOA e do PPA, tanto para a inicial, quanto para suas revisões anuais.

II – Elaborar minuta da PPA e seus anexos, identificando os macro objetivos, as ações, os programas, as despesas das ações, as metas físicas das ações, objetivos e justificativas de cada ação, os itens do programa de trabalho de cada ação, evolução de indicadores de programas, os responsáveis de cada programa, público alvo de cada programa, objetivos e justificativas de cada programa, detalhes quanto os problemas, as causas e externalidades de cada programa e baseado na receita prevista, com valores fechados, por fonte de recursos;

III – Elaborar minuta da LDO que será baseado nas informações do PPA ou suas revisões, devendo ser informado os itens quanto a Receita, despesa, evolução do patrimônio, buscando demais informações quanto a Projeção da Dívida Pública, Renúncia da Receita, Expansão da Despesa, Riscos Fiscais, Variáveis de índices e Projeção Atuarial, para os casos de existir a entidade do RPPS.

IV – Elaborar minuta LOA com a emissão informativas de todos os anexos da Lei 4320/64 e o QDD – Quadro Detalhado da Despesa, que deverá ser cópia fiel do PPA ou suas revisões anuais.

V – Elaborar minuta da programação financeira (cronograma de desembolso) baseado na Instrução Normativa 10/2003 – TCE-RO, devendo emitir os valores mensais de cada receita e despesa, inclusive a memória de cálculo constante do anexo I, da referida Instrução Normativa e encaminhamento ao TCE-RO, após publicação.

VI – Efetuar as audiências públicas, dentro dos prazos previstos, onde será gerado todos os anexos necessários a tornar transparente a elaboração do PPA, LDO e LOA, inclusive demonstrar as a execução das metas fiscais e indicadores dos exercícios anteriores.

§ 2° – O Controle Interno acompanhará todas as etapas da elaboração dos projetos de Leis e Decretos acima, inclusive o cumprimento da execução de metas e indicadores estipuladas, orientado as revisões necessárias.

Capítulo V

Das Considerações Finais

Art. 10 Os esclarecimentos adicionais a respeito desta Instrução Normativa poderão ser obtidos junto à Controladoria Geral do Município que, por sua vez, por meio de procedimentos de controle, aferirá a fiel observância de seus dispositivos por parte das diversas Unidades da Estrutura Organizacional.

Parágrafo único. Tendo em vista as constantes modificações na legislação que rege a Administração Pública, é necessário o permanente reporte às leis pertinentes ao assunto e suas alterações.

Art. 11 Todos os servidores das Unidades Gestoras deverão cumprir as determinações e atender aos dispositivos constantes nesta Instrução Normativa. O servidor público que descumprir as disposições desta Instrução Normativa ficará sujeito à responsabilização administrativa.

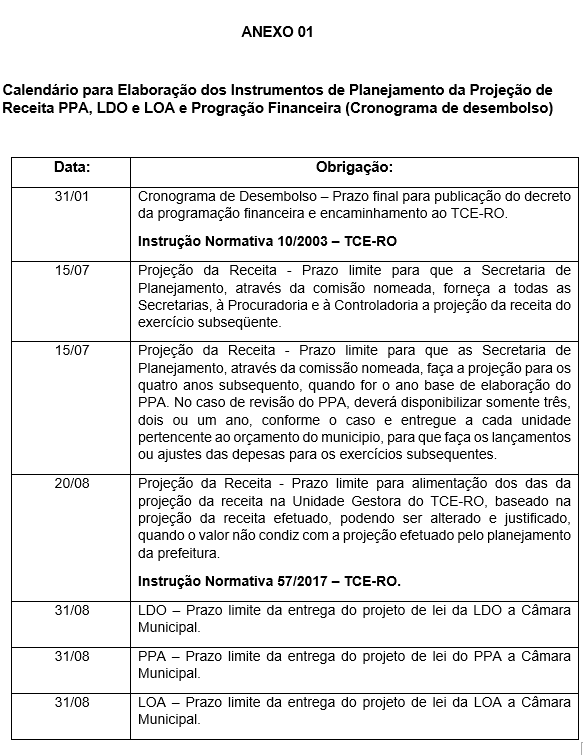

Art. 12 Fica instituído o anexo I, que definirá os prazos de entregas de cada projeto de planejamento, quanto ao PPA, LDO e LOA e também do decreto que rege o cronograma de desembolso e da alimentação da Unidade Gestora do TCE RO, quanto a projeção da receita e o manual para operação do sistema informatizado, que será definido no anexo II, que será elaborado toda vez que houver alteração no sistema informatizado, devendo ser efetuado pela secretaria de planejamento, buscando o auxílio da empresa que loca os referidos softwares.

Art. 13 Esta Instrução Normativa entrará em vigor a partir da sua publicação

Vilhena, 13 de agosto de 2019.

Prefeito Municipal

Controle Interno

Auditoria

Secretário de Planejamento

Secretário de Administração

Anexo I

Calendário para Elaboração dos Instrumentos de Planejamento da Projeção de Receita PPA, LDO e LOA e Programação Financeira (Cronograma de desembolso)

Anexo II

ROTINA PARA A RECEITA PUBLICA

1 – PPA

2 – LOA

3 – TRIBUTAÇÃO

4 – CONTABILIDADE

1 – PPA

No PPA deverá ser cadastrada a previsão da receita, que deverá ser levado em consideração as principais condições a seguir:

- Codificação da receita constante do novo ementário da receita disponibilizado pela Better.

OBS: Caso estiver faltando alguma receita deverá ser solicitado a Better a inclusão.

- A fonte de recursos na tela principal será sempre 10000000, sendo que a fonte de recursos utilizada para Rondônia será apontada na aba Fonte TCE, podendo ser dividida em percentuais em diversas fontes de recursos.

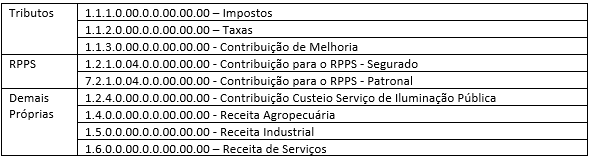

- As receitas próprias, dos grupos abaixo

1.1 Naturezas Valorizáveis – Deverão ser criadas, para todos os fins, as naturezas valorizáveis, a serem utilizadas no 8º dígito, terminadas em “1”, “2”, “3”, “4”, “5”, “6”, “7” e “8”, conforme a seguinte discriminação:

Fonte: PORTARIA Nº 388, DE 14 DE JUNHO DE 2018.

-> Para todas as receitas próprias, independente de serem concomitantes ou previamente reconhecidas.

I – “1”, quando se tratar de arrecadação Principal da receita;

1.1.1.8.01.1.1.00.00.00.00.00 – Imposto sobre a Propriedade Predial e Territorial Urbana – Principal

II – “2”, quando se tratar de Multas e Juros de Mora da respectiva receita;

1.1.1.8.01.1.2.00.00.00.00.00 – Imposto sobre a Propriedade Predial e Territorial Urbana – Multas e Juros

-> Para o caso de receitas previamente reconhecidas, que tem a possibilidade de serem transferidas para a dívida ativa.

III – “3”, quando se tratar de Dívida Ativa da respectiva receita;

1.1.1.8.01.1.3.00.00.00.00.00 – Imposto sobre a Propriedade Predial e Territorial Urbana – Dívida Ativa

IV – “4”, quando se tratar de Multas e Juros de Mora da Dívida Ativa da respectiva receita;

1.1.1.8.01.1.4.00.00.00.00.00 – Imposto sobre a Propriedade Predial e Territorial Urbana – Dívida Ativa – Multas e Juros

-> Para o caso de receitas terem seus encargos e dívida ativa com destinação de recursos diferentes das classificações anteriores.

OBS: Não percebemos esses casos em nenhum ciente BETTER.

V – “5”, a ser utilizado para registrar a arrecadação das Multas da respectiva receita quando a legislação pertinente diferenciar a destinação das Multas da destinação dos Juros de Mora, situação na qual não poderá ser efetuado registro de arrecadação no Tipo “2 – Multas e Juros de Mora”;

VI – “6”, a ser utilizado para registrar a arrecadação dos Juros de Mora da respectiva receita, quando a legislação pertinente diferenciar a destinação das Multas da destinação dos Juros de Mora, situação na qual não poderá ser efetuado registro de arrecadação no Tipo “2 – Multas e Juros de Mora”;

VII – “7”, a ser utilizado para registrar a arrecadação das Multas da Dívida Ativa da respectiva receita, quando a legislação pertinente diferenciar a destinação das Multas da Dívida Ativa da destinação dos Juros de Mora da Dívida Ativa, situação na qual não poderá ser efetuado registro de arrecadação no Tipo “4 – Multas e Juros de Mora da Dívida Ativa”;

VIII – “8”, a ser utilizado para registrar a arrecadação dos Juros de Mora da Dívida Ativa da respectiva receita, quando a legislação pertinente diferenciar a destinação das Multas da Dívida Ativa da destinação dos Juros de Mora da Dívida Ativa, situação na qual não poderá ser efetuado registro de arrecadação no Tipo “4 – Multas e Juros de Mora da Dívida Ativa”.

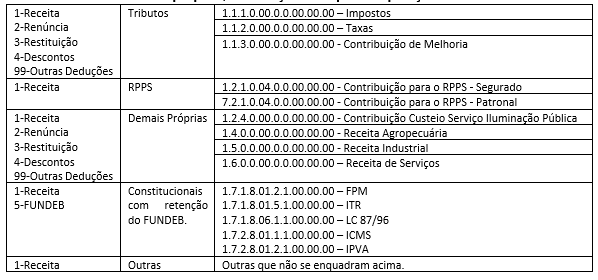

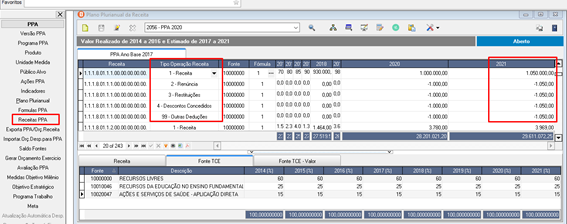

1.2 – Tipos de Operações – Para todas as receitas, deverá ser lançado todos os “tipos de operações,” conforme abaixo:

-> Para as receitas próprias, será lançado os tipos de operações abaixo:

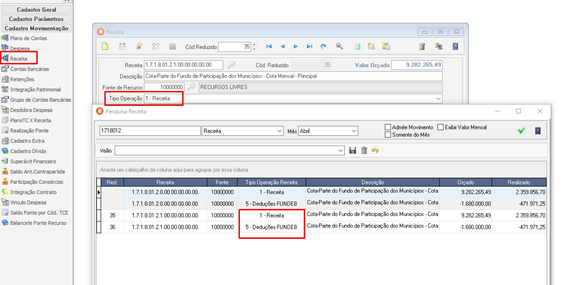

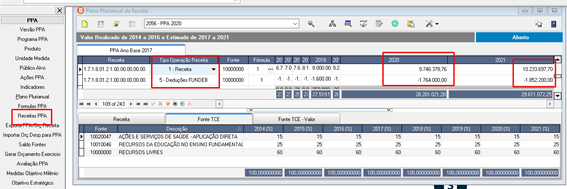

O receita deve estar lançada corretamente no PPA, conforme imagem abaixo:

Receitas Próprias

Receitas Constitucionais – Com dedução do FUNDEB.

2 – LOA

Para a LOA será exportado as receitas do PPA automaticamente. Caso tiver que corrigir o orçamento, deverá ser corrigido no PPA e exportado novamente, que irá sobrepor o orçamento anterior.

3 – Tributação

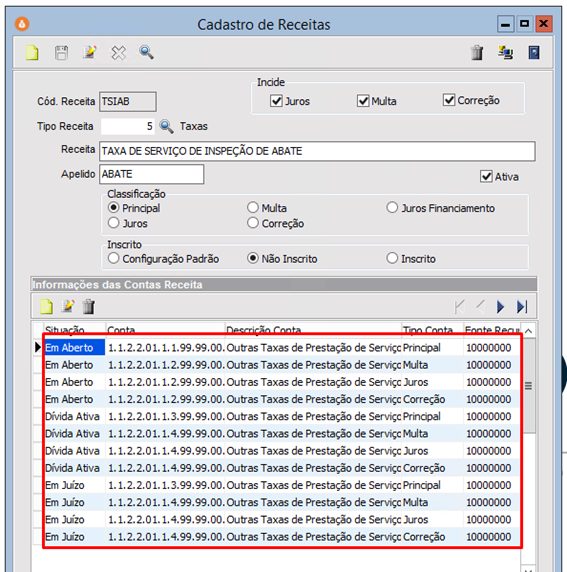

Para a Tributação, terá que ser apontado as codificações da receita para todas as situações:

- Em aberto

- Dívida ativa

- Em Juízo

Para cada situação, deverá ser apontada a receita principal e seus encargos (juros, multas e correção), conforme imagem:

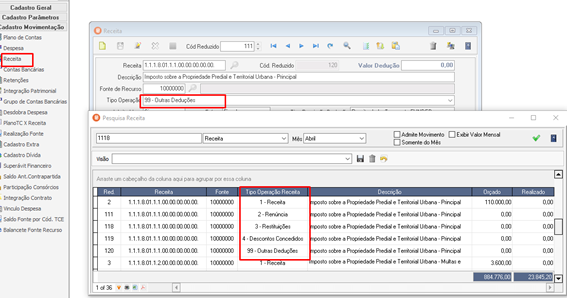

As receitas serão sempre apontadas na fonte de recursos 10000000 – Recursos ordinárias, pois a tesouraria distribui os percentuais na realização da receita, conforme o percentual apontado no PPA, das fontes instituídas pelo TCE-RO.

4 – Contabilidade

Para a CONTABILIDADE será importado as receitas da LOA automaticamente, que deverá ficar cadastrado conforme as imagens abaixo:

Receitas Próprias

Receitas Constitucionais – Com dedução do FUNDEB.